Корректировка количества товара проводки. Корректировочный счет фактура на уменьшение. Корректировка поступления: проводки в прошлом периоде

Инструкция пользователю при корректировке полученной услуги

1С:Комлексная автоматизация 1.1.21

В. При уменьшении стоимости услуги

- Общие положения

При уменьшении стоимости услуги, оказанной в прошлый период, выполняются следующие операции:

1.1. Сторнируются движения исправляемого документа "Поступление товаров и услуг" (ПТиУ 1).

1.2. Копируется исправляемый документ "Поступление товаров и услуг" (ПТиУ 2) и в нем исправляется сумма услуги.

1.3. Создается документ "Корректировка поступления" в режиме "Только для НДС".

1.4. Запускается обработка "Проведение по регистрам НДС" в периоде создания новых документов.

1.5. Создается документ "Корректировка записей регистров", в котором сторнируются записи РН "НДС Предъявленный", созданные документами ПТиУ 1 и 2.

1.6. Создается документ "Корректировка записей регистров", в котором закрываются субконто "Счета-фактуры полученные" счета 19.04.

Примечание: п.1.5 и.1.6 можно объединить в одном документе при желании.

Пример приведен для демо-версии Комплексной конфигурации. Все операции приводятся для интерфейса "Полный". Предварительно создан документ "Поступление товаров и услуг" от 31.01.12 для организации Конфетпром при поступлении расчетных документов за полученные услуги по снабжению электроэнергией.

1.7. Для примера организация получила акт о корректировке стоимости цены услуги в сторону уменьшения от 31.03.12 на 0,45 руб. Вместе с актом получен корректировочный счет-фактура №1/к от 31.03.12.

2. Сторнирование "Поступление товаров и услуг" (ПТиУ 1).

2.1. Войдите в Журнал документов "Корректировка записей регистров".

2.2. Создайте документ "Корректировка записей регистров". Установите дату документа равной дате документа об изменении стоимости услуги, подписанный обеими сторонами договорных отношений. На первой закладке "Заполнение движений" устанавливаем флаг "Использовать заполнение движений". Открывается табличная часть закладки.

2.4. Создаем новую строку в табличной части и выбираем действие "Сторно движений документа".

2.5. В качестве сторнируемого документа выбираем тип данных = документ "Поступление товаров и услуг".

2.6. Выбираем документ №1 от 31.01.2012. Нажимаем кнопку "Заполнить движения".

2.7. После заполнения остальных закладок документа нажимаем кнопку "Записать", документ не закрываем.

3. Корректировка услуги в документе "Поступление товаров и услуг" (ПТиУ 2).

3.1. В документе "Поступление товаров и услуг", на который поступил корректировочный акт и корректировочный счет-фактура, копируем и устанавливаем дату акта и новую цену из акта. В примере 2,00 руб.

3.2. Провести документ, но не закрывать его, счет-фактуру полученный не создавать.

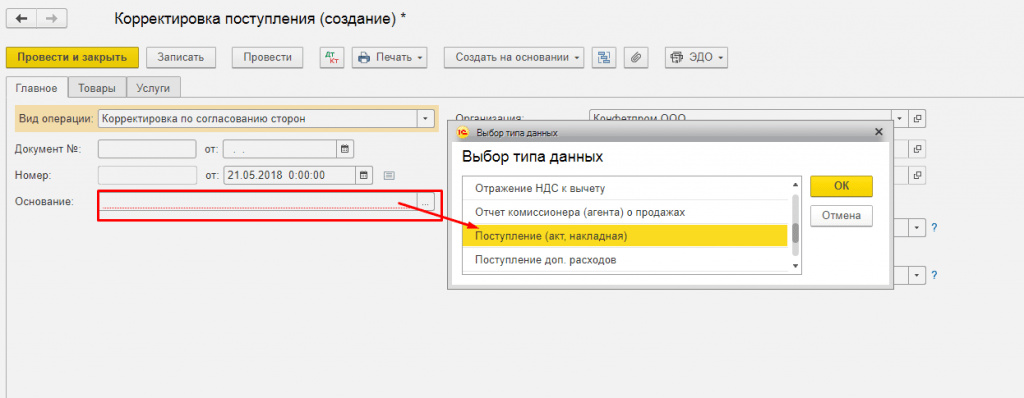

4. Документ "Корректировка поступления"

4.1. Выбрать документ "Поступление товаров и услуг", требующий корректировки. Ввести на его основании документ Корректировка поступления. Установить:

- вид операции = "Корректировка по согласованию сторон".

- дата документа, согласующего изменение стоимости услуги. Для примера 31.03.2012;

- корректировать = "Только НДС";

- Восстановить НДС в книге продаж = Да

4.2. В табличной части документа во второй строке новую цену услуги. Провести документ.

4.3. Ввести счет-фактуру. Установить дату корректировки, реквизиты входящего корректировочного счета-фактуры.

4.4. Провести документ.

5. Обработка "Проведение по регистрам НДС"

5.1. В 1С:Комплексная автоматизация для правильной регистрации НДС необходимо запускать обработку "Проведение по регистрам НДС". В ходе выполнения обработки формируются движения по регистрам НДС, в том числе и у проведенных документах.

6. Документ "Корректировка записей регистров"

6.1. При проведении документов "Поступление товаров и услуг" формируются движения в регистре накопления "НДС предъявленный":

6.1.1. Корректировка записей регистров документа ПТиУ 1

6.1.2. Поступление товаров и услуг" (ПТиУ 2).

6.2. В Книге покупок этих записей быть не должно, поэтому записи нужно обнулить. Для этого в документе "Корректировка записей регистров", в котором сторнирован ПТиУ 1, достаточно внести дополнительные записи. Для обнуления п.6.1.1. достаточно скопировать первую строку и исправить отрицательные значения на положительные.

6.3. Для обнуления п.6.1.2 необходимо продублировать запись с отрицательными значениями.

6.4. Записать документ.

6.5. Можно создать отдельный документ "Корректировка записей регистров" с приведенными строками.

7. Документ "Корректировка записей регистров"

7.1. Если выполнены предварительные операции по закрытию месяца, то оборотно-сальдовая ведомость по счету 19.04 за 1 квартал 2012 года будет выглядеть следующим образом

7.2. А карточка счета 19.04 за этот же период

7.3. Очевидно, сальдо на конец периода по субконто "Контрагент" должно быть нулевое. Предлагается скорректировать результаты при помощи документа "Корректировка записей регистров".

7.4. Создается документ "Корректировка записей регистров" в котором достаточно сделать две записи

7.5. В результате получим следующий результат в оборотно-сальдовой ведомости по счету 19.04

Не совсем корректно (увы), однако правильно отразятся взаиморасчеты с контрагентом. Ничего корректировать не придется.

7.6. Отчет "Анализ счета" по счету 19.04 за 1 квартал 2012 года даст следующую картину

8. Проверка

8.1. Формируем Книгу продаж в соответствии с Постановлением правительства № 1137

8.2. Формируем отчет "Ведомость по НДС, предъявленному поставщиком"

8.3. Формируем отчет "Анализ входящего НДС"

Увы, не идеально, но напомню, что это вспомогательный отчет для проверки правильности учета по НДС.

8.4. Для очистки совести сформируем карточку счета 68.02

Корректировка — это изменение первоначальной цены товара или услуги, которое произошло уже после отгрузки по взаимному согласию сторон (покупателя и поставщика).

Если стоимость уже отгруженных товаров (оказанных работ, услуг) меняется, то продавец товаров (работ, услуг) обязан выставить корректировочный счет-фактуру. Это может случиться при уменьшении (увеличении) стоимости и количества (объема) товаров (работ, услуг).

В корректировочном счете — фактуре указывается новая стоимость товара (работ, услуг), а также изменение стоимости. Перед тем, как ее выставить, необходимо получить согласие покупателя на корректировку.

В случае, если продавцом была выставлена корректировочный счет-фактура на уменьшение стоимости на товары, то покупатель делает проводки по , ранее .Для этого делают обратные записи:

- Дт 68 — Кт 19;

- Дт 19 — Кт 60.

Кроме того, покупатель должен скорректировать стоимость самих товаров, отнеся разницу на счет 90-2.

Продавец, в свою очередь, должен сделать корректировку выручки суммы начисленного НДС в сторону уменьшения. Для этого делается сторно:

- — Кт 90/ «Выручка» — на сумму уменьшения стоимости товаров;

- Дт 90/ «НДС» — Кт 68/ «Расчеты по НДС» — на сумму НДС с разницы.

Рассмотрим на примере.

В течение мая 2013 года Фирма «А» (продавец) реализовала Фирме «Б» (покупатель) товар стоимостью 118 000 руб. (в т.ч. НДС — 18 000 руб.). Себестоимость товара составила 86 000 руб. Также при условии своевременной оплаты (до 10-го числа), покупателю делается скидка — 5%.

Фирмой «А» будут сделаны следующие записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| .2013 | 62 | 90 | 118000 | Поступление выручки от реализации товара | Платежное поручение |

| .2013 | 90 | 68 | 18000 | Начисление НДС с полученной выручки | Платежное поручение |

| .2013 | 90 | 41 | 86000 | Стоимость товара учтена в составе текущих расходов | Платежное поручение |

| .2013 | 62 | 90 | 5900 | Корректировка выручки на сумму увеличенной стоимости товара | |

| .2013 | 68 | 90 | 900 (5900*18/118) | Поставлен к вычету НДС | Корректировочный счет-фактура |

Корректировка поступления: проводки в прошлом периоде

12.12.2014 Фирмой «А» приняла работы по строительству объекта от Фирмы «Б». Они были оплачены в размере 1 200 000 руб. (в т.ч. НДС — 200 000 руб.). В мае 2015 года по результатам проверки установлено не полное выполнение работ, хотя и были оплачены. Сумма переплаты составила 470 000 руб. (в т.ч. НДС — 000 руб.).

В результате этого, Фирмой «А» была направлена претензия и дополнительное соглашение на уменьшение стоимости работ в Фирму «Б». В мае 2015 года Фирмой «Б» было подписано дополнительное соглашение, а также произведен возврат переплаты.

Фирма «А» сделала записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 12.12.2014 | 20 | 60 | 1000000 | Отражение затрат по выполненным подрядчиком работам | Платежное поручение |

| 12.12.2014 | 19 | 60 | 200000 | Отражение предъявленного НДС | Платежное поручение |

| 12.12.2014 | 68 | 19 | 200000 | Принят к вычету НДС | Платежное поручение |

| 12.12.2014 | 60 | 1200000 | Оплата выполненных работ | Платежное поручение |

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| .2015 | 76.2 | 91.1 | 400000 | Отражение прочего дохода | Дополнительное соглашение |

| .2015 | 76.2 | 68 | 70000 | Восстановление НДС | Дополнительное соглашение |

| .2015 | 76.2 | 470000 | Получены денежные средства | Претензия |

Фирма «Б» делает проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

Наши клиенты зачастую сталкиваются с ситуациями, когда в текущем налоговом периоде приходится корректировать или отражать факты хозяйственной жизни, относящиеся к прошлым периодам. При этом они часто обращаются к нам с вопросом о том, почему движения документов «Корректировка поступления» и «Корректировка реализации» формируются не датой документа корректировки, а датой корректируемого документа, то есть датой прошлого года. Данная статья посвящена тому, как правильно отразить корректировку доходов и расходов прошлого периода даже больше не с точки зрения программ 1С, а с точки зрения методологии бухгалтерского и налогового учета.

Бухгалтерский учет

Согласно Приказа Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций»:

- В случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены.

- При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

- В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. П. 11 Приказа минфина РФ от22 июля 2003 г. N 67н.

В документах «Корректировка поступления» и «Корректировка реализации» изложенные выше требования законодательства поддерживаются опционально. С этой целью в документах «Корректировка поступления» и «Корректировка реализации» на закладке «Дополнительно» имеется признак «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)». При проведении документа «Корректировка реализации» без данного признака проводки в бухгалтерском учете формируются с использованием 90 и 99 счета, например, в случае корректировки выручки от реализации в большую сторону:

Дт 76.К Кт 90.01.1 - на сумму увеличения стоимости

Дт 90.03 Кт 68.02 - на сумму увеличения НДС

Дт 62.01 Кт 76.К - на сумму увеличения стоимости

Дт 90.09 Кт 99.01.1 - финансовый результат корректировки

При этом все проводки формируется не датой документа корректировки, а датой корректируемого документа реализации, то есть прошлым годом.

При проведении документа «Корректировка реализации» с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в БУ формируются через 91 счет, например, при корректировке реализации в сторону увеличения доходов:

Дт 62.01 Кт 91.01 - на сумму увеличения стоимости

Дт 91.02.1 Кт 68.02 - на сумму увеличения НДС

Проводки при этом формируются датой документа корректировки реализации. Аналитика 91 счета, то есть статья прочих доходов и расходов, указывается в документе на закладке «Дополнительно» рядом с признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)».

Таким образом, в БУ мы самостоятельно можем регулировать в каком периоде и через какой счет отражать корректировку доходов и расходов прошлого периода.

Налоговый учет

Порядок корректировки доходов и расходов за прошлый год в налоговом учете регламентируется статьей 54 Налогового Кодекса РФ:

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Таким образом, не отражение хозяйственных операций в прошлом периоде является ошибкой, приведшей к искажению данных за прошлые периоды. Поэтому при получении оправдательных документов (п. 1 ст. 252 НК РФ) и в соответствии со ст. 54, 272 НК РФ, постановлением Президиума ВАС РФ от 09.09.2008 № 4894/08:

- при увеличении суммы дохода, относящегося к прошлому периоду, подается уточненная налоговая декларация за период, к которому относится корректировка (абз. 2 п. 1 ст. 54 НК РФ).

- при увеличении суммы расхода, относящегося к прошлому периоду, налогоплательщик имеет право выбора (абз. 3 п. 1 ст. 54, абз. 2 п. 1 ст. 81, подп. 3 п. 7 ст. 272 НК РФ, постановления ФАС Северо-Западного округа от 05.06.2012 № А44-3816/2011, от 31.01.2011 № А56-10165/2010, Северо-Кавказского округа от 22.02.2012 № А53-11894/2011, Московского округа от 15.03.2013 № А40-54227/12-90-293, от 14.08.2013 № А40-110013/12-20-566, Девятого арбитражного апелляционного суда от 26.03.2013 № 09АП-6639/2013, письма Минфина России от 23.01.2012 № 03-03-06/1/24, от 25.08.2011 № 03-03-10/82, ФНС России от 11.03.2011 № КЕ-4-3/3807): - подать уточненную налоговую декларацию за период, к которому относится первичный учетный документ; - либо корректировать налогооблагаемую базу в текущем налоговом периоде (году).

При этом скорректировать налогооблагаемую базу текущего периода налогоплательщик имеет право только в случае, когда в периоде, к которому относится ошибка, у налогоплательщика по данным налогового учета имеется прибыль. Если же по данным налогового учета получен убыток, то факт излишней уплаты налога отсутствует, следовательно, подается уточненная налоговая декларация (письма Минфина России от 30.01.2012 № 03-03-06/1/40, от 05.10.2010 № 03-03-06/1/627, от 11.08.2011 № 03-03-06/1/476, от 15.03.2010 № 03-02-07/1-105).

При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) при неустановленном признаке «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в НУ формируются через 90 счет датой корректируемого документа, то есть датой прошлого периода:

При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» в НУ формируются следующие проводки:

Датой корректируемого документа:

Дт Кт 90.01.1 (НУ) - на сумму увеличения стоимости

Дт 90.09 Кт 99.01 (НУ) - финансовый результат корректировки

Датой текущего периода, то есть датой документа корректировки:

Дт Кт 91.01.7 (ПР) - на сумму увеличения стоимости

Таким образом, разработчики 1С руководствуются принципом, что корректировки учета за прошлые периоды в налоговом учете не должны затрагивать (изменять) налоговую базу по налогу на прибыль текущего периода. В случаях, предусмотренных законодательством, документы могут формировать движения бухгалтерского и налогового учета в том периоде, в котором оформлен корректируемый документ. При этом может потребоваться перевыполнить реформацию баланса и вручную доначислить налог на прибыль и пени.

Конфигурация: 1С:Бухгалтерия

Версия конфигурации: 3.0

Дата публикации: 15.02.2017

Часто работая с программой 1С:Бухгалтерия 8.3 мы видим как бухгалтера или менеджеры при отгрузке правят документы Отгрузки или Поступления. Такие операции не допустимы в программе, для таких случаев предусмотрены документы Корректировка реализации и Корректировка поступления .

Корректировка может производиться как в сторону увеличения так и в сторону уменьшения.

Корректировка выполняется при изменении цены или (и) количества отгруженных товаров. Операция по корректировке выполняется по соглашению сторон с оформлением дополнительного соглашения сторонами. Корректировка может быть оформлена на Товары, Услуги или Работы.

1. Корректировка реализации 1С:Бухгалтерия 3.0 (позиция продавца)

Данный вид документа служит для регистрации изменения в уже выданных покупателю. К таким ситуациям могут относиться ситуации, когда продавец выявил ошибки в документах отгрузки или согласованное изменение условий продажи уже по реализованным товарам, услугам или работам.

Корректировка реализации вводится на основании:

1. Реализация (акт, накладная)

2. Оказание производственных услуг

3. Отчет комиссионера (принципала) о продажах

4. Корректировка реализации.

Создаем на основании введенной Реализации товаров документ Корректировки реализации .

В меню Создать на основании выбираем Корректировка реализации .

Открывается форма Корректировки, Вид операции:

Выполняется при изменении условий (цены или объема) со согласованию.

Исправление выявленной ошибки в первичной документации.

В табличной части Товары, изменяем строку после изменения , вводим новые данные по количеству или цене.

В печатных формах есть удобный печатная форма под названием , данный документ применяется для согласования изменений условий договора с покупателем, то есть этот документ подтверждает согласие обеих сторон на корректировку.

В печатной форме есть все необходимые данные для согласования Соглашения об изменении стоимости. Шапка заполняется реквизитами продавца и покупателя, табличная часть содержит товары, услуги или работы по которым производится изменения, а подвал имеет места для подписи сотрудников покупателя и продавца.

Все созданные корректировки хранятся в журнале. Находящийся в разделе .

Если вам требуется сделать корректировку на корректировку, то такая возможность тоже заложена в программу. Для этого перейдем в журнал Продажи - Корректировка реализаций и на основании уже созданного документа введем новый.

Довольно простые операции по формированию корректировочных документов, которые позволят вам защитить свои интересы и соответствовать законодательству. А так же показать вашим покупателям высокую культуру работы с программами и знанием бухгалтерского учета.

2. Корректировка Поступления 1С:Бухгалтерия 3.0 (позиция покупателя)

Данный вид документов служит для регистрации изменений в документах полученных от поставщика. Как и в случае с реализацией это может быть ошибка или согласованное изменение.

Формирование документа выполняется на основании документа Поступление товаров и услуг .

В корректировке поступления предусмотрено 3 вида операции:

Корректировка может быть нескольких видов:

1. Корректировка по согласованию сторон - согласованное изменение цены или объема поставляемых услуг, работ или товаров. Выставляется корректировочная счет-фактура (п. 3 ст. 168 НК РФ)

2. Исправление в первичных документах - исправление ошибок допущенных поставщиком при формировании Акта или Товарной накладной.

3. Исправление собственной ошибки - данный вид операции предназначен для исправление неверных данных в документе, таких как номер входящего, ИНН, КПП, дата счет-фактуры...

Заполняем шапку и переходим на вкладку Товары.

Во вкладке товары мы вносим изменения в Цену или Количество товаров.

Случается, после покупки товара или его продажи возникает необходимость корректировки выписанной первички. Такие действия могут быть инициированы поставщиком или покупателем, если они обнаружили ошибку при оформлении первоначальных документов поставки, или нами самими, например, когда при приемке товаров обнаружены какие-либо недостачи или излишки товаров.

Созданные и проведенные в какой-то период документы не во всех случаях можно или по крайней мере корректно исправлять. Например, нельзя внести изменения в документы в закрытом периоде: корректировка поступления прошлых лет в 1С 8.3 может повлечь перепроведение множества зависимых документов, а как итог – искажение сумм выручки, налогов и пр. Правильнее отражать эту операцию при помощи предусмотренных в системе 1С отдельных документов.

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками. При этом важно не забыть внести изменения в учет НДС.

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Документ «Корректировка реализации» в 1С 8.3 при приобретении товаров

Кнопка «Создать на основании» позволяет сформировать новый документ из реализации или добавить вручную в список документов корректировки.

Когда новый документ будет создан, если он был сформирован через «Добавить из списка документов корректировки», нужно проконтролировать, чтобы в нем был обязательно указан тот документ продажи, данные которого будут корректироваться.

При изменении данных продажи изменению подлежат не только взаиморасчеты с покупателем, но и выручка, и соответственно – финансовый результат деятельности фирмы.

Корректировать реализацию в сторону уменьшения в «1С:Бухгалтерия» нужно аналогично корректировке поступления: выбираем операцию (это может быть как корректировка по согласованию, так и внесение необходимых исправлений в первичных документах) и вносим изменения в количество или стоимость реализованного товара в соответствующих столбцах в разрезе каждой позиции номенклатуры.

Аналогично выбираем, как отображать операцию – во всех соответствующих разделах или в одном учете НДС. При выборе «Во всех разделах учета» корректировка формирует движения в бухгалтерском и налоговом учете, а также движения по регистрам учета НДС.

При выборе «Только в учете НДС» движения формируются только по регистрам учета НДС, а в БУ и НУ придется отразить корректировку вручную. При выборе «Только в печатной форме» никакие движения не формируются.

На основании можно выписать также корректировочный счет-фактуру.

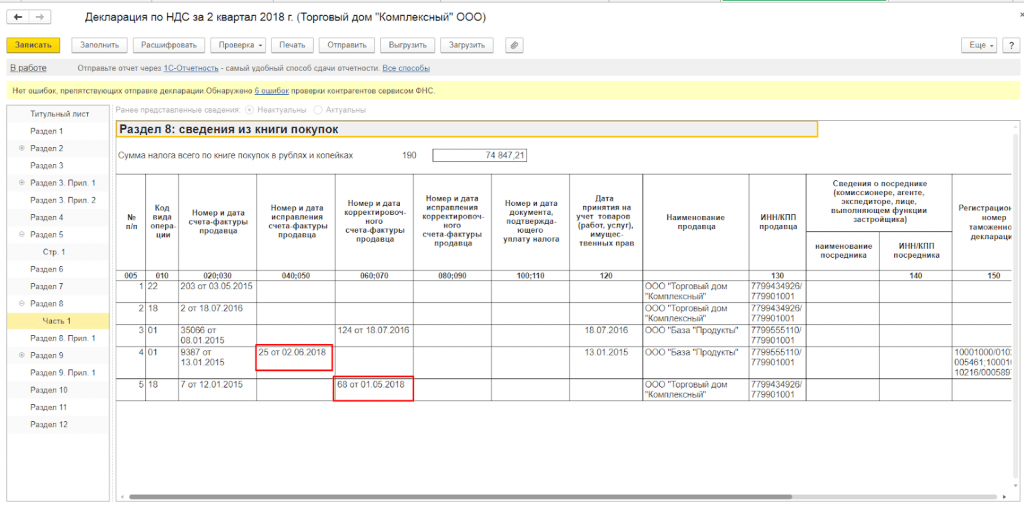

При формировании записей книги покупок туда попадают корректировочные счета-фактуры по документам «Корректировка поступлений и реализаций».

При формировании регламентного отчета «Декларация по НДС», который можно открыть и сформировать в разделе «Отчеты», в автоматом заполненную декларацию попадают корректировочные счета-фактуры.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.

Таким образом, программа 1С имеет достаточно гибкие и удобные механизмы для отражения различных действий по поступлению и реализации продукции, использование которых поможет избежать ошибок учета или длительных операций перепрповедения.