Код ошибки в требовании по ндс 1. Пояснения к декларации по НДС: памятка для налогоплательщика. Особые случаи процедуры

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Требование о предоставлении пояснений по НДС

Статьей 88 Налогового кодекса РФ предусмотрено право налоговой инспекции по результатам камеральной проверки декларации и других документов, в которых содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС. Таким правом проверяющие пользуются в тех случаях, когда в отчете не сошлись контрольные показатели или сведения в разных учетных документах разошлись между собой. Не являются редкостью ситуации, когда налоговики требуют предоставить пояснения по высоким вычетам по НДС.

Требование о предоставлении пояснений по НДС направляется в адрес налогоплательщика в электронном виде по каналам телекоммуникационной связи через оператора электронного документооборота, в силу норм статьи 31 НК РФ . Его форма утверждена приказом ФНС России № ММВ-7-2/189@.

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

- в налоговой декларации контрагента отсутствует запись об операции;

- контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели;

- ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

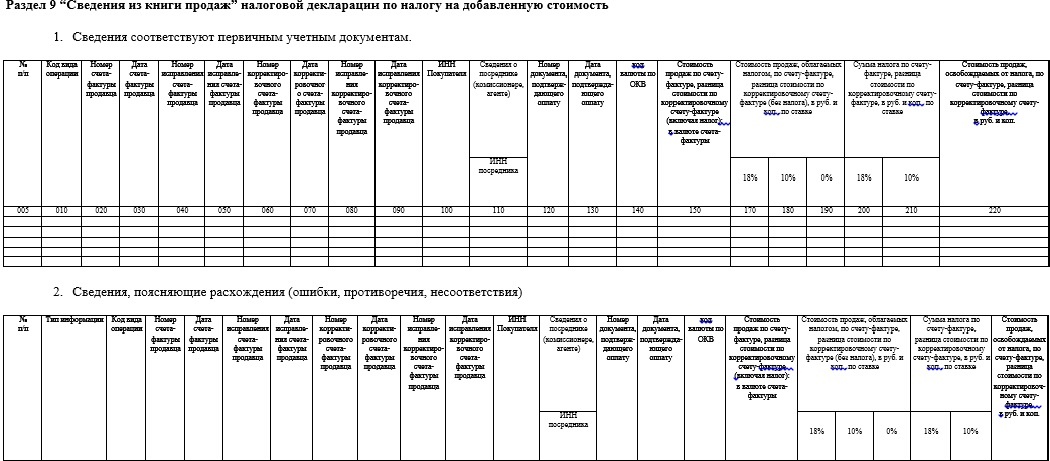

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной

1. Что писать при расхождении в декларации?

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Пояснения к декларации по НДС ФНС затребует в случаях, если в представленных налогоплательщиком декларациях при камеральной проверке обнаружатся данные, в которых налоговики пожелают дополнительно разобраться. Когда ФНС обычно присылает запросы на разъяснения, как их оформить и подать в налоговую, расскажем в этой статье.

Когда налоговая просит пояснения по представленному отчету по НДС

Условия, касающиеся дачи налоговикам , изложены в п. 3 ст. 88 НК РФ. После того как плательщик НДС представил в свою ИФНС декларацию, сотрудники налоговой в обязательном порядке проводят камеральную проверку документа. И если в ходе нее у них возникают вопросы, плательщику, подавшему декларацию, направляется запрос на разъяснение неясных налоговикам моментов.

Основные случаи, когда запрос на разъяснения по декларации точно будет направлен плательщику, такие:

- если в декларации обнаружены ошибки (например, несоответствие контрольных значений);

- если данные декларации не совпадают с информацией, имеющейся у налогового органа по данному плательщику (например, у налоговиков есть данные встречных проверок с контрагентами плательщика, по которым выходит одна сумма оборотов, а в представленном плательщиком расчете указана другая);

- по итогам представленной декларации получается сумма НДС к вычету (возврату) из бюджета;

- при подаче уточненной декларации уточненная сумма НДС к уплате в бюджет меньше, чем была в исходном расчете.

Возможны и другие варианты, кроме перечисленных. Однако все они объединены в логические группы, которым присвоен определенный код.

Что такое код ошибки в запросе ФНС

Кодировку и разбивку групп возможных ошибок представим в таблице.

|

Суть замечания |

Пример ситуации |

|

|

Несовпадение данных декларации плательщика с данными декларации его контрагента |

Контрагент, расчеты с которым учтены в вашей декларации, сдал за тот же период нулевой отчет или не сдал его вовсе |

|

|

Расхождения между данными из налоговых регистров — книги покупок (раздел 8) и книги продаж (раздел 9) |

Типичная ситуация — принятие к вычету НДС с авансов полученных, уплата налога по которым прошла в более ранних периодах |

|

|

Расхождения между данными из журналов счетов-фактур полученных (раздел 11) и выданных (раздел 10) |

У посредника учтен счет-фактура на всю сумму по посреднической сделке |

|

|

Прочие расхождения и неточности |

Например, нестыковка показателей в графах декларации. В таком случае, как правило, при указании кода 4 рядом в скобках указываются координаты места декларации, в котором имеется неясность |

Указание кода ошибки должно помочь плательщику разобраться в том, что же именно не понравилось налоговой в его декларации, а также дать максимально соответствующие ситуации разъяснения.

Как и в какой срок нужно отправить пояснения по НДС по запросу налоговиков

В ст. 88 НК РФ указано, что затребованные налоговиками пояснения по отчетности следует подавать в срок не позднее 5 рабочих дней. Вместе с тем в налоговом законодательстве не конкретизируется, что считать отправным моментом для отсчета этих 5 дней.

По нормам п. 5 ст. 174 НК РФ практически все плательщики НДС сдают декларации в электронном виде.

ВАЖНО! Если декларация сдана по электронным каналам связи, то и дальнейшее взаимодействие налоговых органов с плательщиком должно происходить так же. Об этом сказано в приказе ФНС от 15.04.2015 № ММВ-7-2/149@.

То есть запросы на пояснения к декларациям тоже должны быть направлены в электронном виде.

При этом в п. 5.1 ст. 23 НК РФ сказано, что в случае, когда налоговая направляет в адрес плательщика электронный документ (запрос), налогоплательщик подтверждает получение отправкой квитанции о его приеме. Отправить квитанцию следует в течение 6 дней с момента получения документа от налоговой.

То есть если считать отправку квитанции подтверждением получения, можно предположить, что срок в 5 дней начинает течь с момента отправки такой квитанции. Иначе выходит, что пояснения надо представить раньше, чем квитанцию, подтверждающую получение запроса на эти пояснения.

Вместе с тем в письме ФНС от 06.11.2015 № ЕД-4-15/19395 сказано, что 5 дней на подготовку пояснений следует отсчитывать со дня получения запроса. Напомним, что в соответствии с п. 4 ст. 31 НК РФ днем получения запроса считается день, следующий за днем размещения запроса в электронном доступе для плательщика (например, в личном кабинете плательщика на сайте ФНС).

Таким образом, вопрос, с какого момента начинать отсчет дней для представления пояснений после запроса налоговой, законодательно четко не определен. Если запрос пришел в электронном виде, рекомендуем при определении сроков опираться на разъяснения ФНС, а именно: отсчитывать 5 рабочих дней с рабочего дня, следующего за тем, когда на вашем электронном ресурсе появилось соответствующее сообщение от ИФНС.

ВАЖНО! С 01.01.2017 вступили в силу нормы ст. 129.1 НК РФ, в соответствии с которыми штраф за непредставленные или представленные не вовремя пояснения составляет 5 000 руб. при первом нарушении в течение года и 20 000 руб. — при повторном .

В каком формате нужно подать пояснения

Сразу уточним, что ответ на запрос налоговой о даче пояснений к декларации по НДС может быть в 2 вариантах:

- Вариант 1. Если в декларации изначально была допущена ошибка при заполнении, которая повлияла на величину НДС к уплате, то в ответ на запрос ИФНС следует подать уточненную декларацию.

Подробно об этом прочтите в статье .

- Вариант 2. Если данные в декларации изменяться не будут, но их необходимо расшифровать для налоговиков, надо формировать пояснения и направлять их в налоговую.

Формат пояснений по НДС — только электронный (в отличие от пояснений по другим налогам, которые могут подаваться как в электронном, так и в бумажном виде). И хотя установленной законодательно формы пояснений нет (для других налогов они могут быть даны в свободной), над формой пояснений по НДС ФНС работает. Например, приказом ФНС от 16.12.2016 № ММВ-7-15/682@ установлен обязательный электронный формат документа.

Документ представляет собой набор электронных таблиц, которые следует заполнить плательщику по каждой вызвавшей вопросы цифре декларации.

Найти актуальный формат документа можно на сайте ФНС: https://www.nalog.ru/rn77/taxation/taxes/nds/nds15/#t_4 .

Форма пояснений к декларации по НДС: образец

Как указывалось выше, с 01.01.2017 пояснения по НДС должны представляться строго по электронным каналам связи по форме, установленной ФНС. В связи с этим образцы бумажных пояснений, представленные ранее на профсайтах в интернете, потеряли свою актуальность.

Возможность подготовить электронные пояснения в нужном формате реализована в программе «Налогоплательщик ЮЛ».

Кроме того, если вы пользуетесь услугами операторов электронного документооборота, то они тоже прорабатывают данный вопрос. Например, если ФНС направляет запрос через «Контур», к сообщению присоединяется xml-файл, используя который можно сформировать ответ налоговой. Для уточнения, как отвечать налоговой, обращайтесь к оператору, через чью систему вы получили запрос.

Оперативно отреагировали на нововведение и разработчики «1С». Форму пояснений в 8-ке следует искать так: Справочники — Отчетность по НДС — Уточнение показателей декларации — Представление пояснений по требованию налогового органа.

Какие документы надо прилагать к пояснениям

Форма пояснений не предполагает представления вместе с ней дополнительных документов (копий). Таблицы разработаны таким образом, что при их корректном заполнении налоговикам будет видна вся необходимая им информация:

- сведения из первичных учетных документов (счетов-фактур);

- реквизиты первичных документов;

- данные из налоговых регистров — книги продаж и книги покупок;

- суммы выявленных расхождений в соотнесении с первичкой и регистрами;

- суммы сделанных корректировок;

Илья Макалкин,

консультант по налогообложению и бухгалтерскому учету

Камеральная налоговая проверка декларации по НДС длится до трех месяцев (п. 2 ст. НК РФ). В ходе нее инспекторы могут:

- затребовать подтверждающие документы: счета-фактуры поставщиков и первичные документы для подтверждения вычетов, документы, подтверждающие льготу или нулевую ставку, ведение раздельного учета (п. 6-8.1 ст. НК РФ);

- получать от налогоплательщика устные пояснения (пп. 4 п. 1 ст. НК РФ);

- получать симметричные документы от контрагентов налогоплательщика, информацию от разных лиц, в том числе от банков (п. 1 ст. НК РФ);

- осматривать помещения налогоплательщика при проверке права на возмещение НДС (абз. 2 п. 1 ст. НК РФ).

В результате своих мероприятий инспекторы могут выявить ошибки в декларации, противоречия между сведениями, содержащимися в представленных документах, несоответствия сведений, представленных налогоплательщиком, сведениям налогового органа. Чтобы получить необходимые письменные пояснения, ИФНС высылает налогоплательщику требование (п. 3 ст. НК РФ; рис. 1). В письме ФНС России изложен порядок действий налогоплательщика после получения требования по телекоммуникационным каналам связи через интернет (далее — по ТКС). Рассмотрим его пошагово и сверим с нормами НК РФ.

Рис. 1. Причины отправки требований

(

По данным сервиса Контур.НДС+ на декабрь 2015 г.)

Шаг 1. Отправка квитанции

В течение 6 рабочих дней со дня отправки требования налоговым органом в ответ на него необходимо послать по ТКС через оператора электронного документооборота квитанцию о приеме (п. 5.1 ст. НК РФ). Если квитанция не будет отправлена своевременно, в течение последующих 10 рабочих дней налоговики могут принять решение о блокировке банковского счета налогоплательщика (пп. 2 п. 3 ст. НК РФ).

Шаг 2. Проверка претензий налоговиков

К требованию приложены перечени операций (в табличном виде) из проверяемой декларации. По этим операциям установлены расхождения между данными ИФНС и данными налогоплательщика (рис. 2). Причем при выявлении расхождений в разделах 8, 9, 10, 11, а также в приложении 1 к разделам 8 и 9 декларации для каждого из них заполняется отдельная таблица.

Рис. 2. Распространенные ошибки в данных по счетам-фактурам

(По данным сервиса Контур.НДС+ на декабрь 2015 г. **КВО — коды видов операций)

Формы требования и таблиц-приложений к нему утверждены письмом ФНС России . В каждой таблице в последнем столбце (графе) для удобства указан код ошибки. В отношении одной операции может быть указан лишь один код. Всего предусмотрено четыре кода:

«1» — нестыковка с данными из декларации контрагента. Нужно проверить правильность указания реквизитов счета-фактуры контрагента с данными в журнале учета счетов-фактур, в книге (покупок или продаж) и в декларации. Если все совпадает, то придется связываться с контрагентом. Возможно, он просто что-то забыл указать, а если нет, то остается только разбираться или договариваться.

«2» — нестыковка данных об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации. Например, если при принятии к вычету суммы НДС, ранее уплаченной в бюджет по авансовому счету-фактуре, к вычету была взята сумма больше уплаченной (или наоборот).

«3» — это ошибка посредника. Означает нестыковку данных об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации. Например, комиссионер по закупке товара для комитента должен зарегистрировать счет-фактуру, полученный от продавца, в части 2 журнала учета счетов-фактур. А в графе 12 части 1 журнала он должен указать номер и дату этого же счета-фактуры.

«4» — допущена ошибка в какой-либо графе (столбце) таблицы. При этом номер графы с вероятной ошибкой указан в скобках за кодом. Например, в таблице ошибок по разделу 9 «Сведения из книги продаж» декларации в графе 23 указано «4(15)». Это значит, нужно проверить правильность кода валюты в графе 15, возможно, вместо рублей указали какую-то другую валюту.

Шаг 3. Представление пояснений или «уточненки»

С момента получения требования у вас есть 5 рабочих дней на проверку декларации, а также на подготовку и отправку пояснений или уточненной декларации. При этом налоговики в требовании могут установить и больший срок для этого (п. 3 ст. НК РФ).

Если проверка претензий налоговиков не выявила наличия ошибок в декларации, необходимо послать письменные пояснения. Некоторые разработчики бухгалтерских учетных систем или операторы электронного документооборота предоставляют возможность создать такое пояснение в формализованном виде и послать по ТКС. Если это невозможно, то представляйте ответ в ИФНС в свободной форме.

Если ошибки есть, но они не занижают сумму НДС для уплаты в бюджет, также достаточно пояснений с правильными данными. Хотя ФНС в письме и рекомендует подать уточненку, вы это в данном случае делать не обязаны (абз. 2 п. 1 ст. НК РФ). В то же время если есть цель вернуть налог из бюджета в связи с уточнением, то нужно подать уточненку.

Обратите внимание, что после подачи уточненки с уменьшением налога налоговики могут затребовать представления в течение 5 рабочих дней дополнительных пояснений (абз. 2 п. 3 ст. НК РФ). При этом вы сами можете их заранее предоставить вместе с подтверждающими документами.

Наконец, если в декларации есть ошибки, которые занижают сумму НДС для уплаты в бюджет, то уточненку представлять необходимо. А перед ее отправкой через интернет нужно доплатить недостающий налог и пени с суммы доплаты. В противном случае инспекция может оштрафовать (п. 1 ст. НК РФ). Ведь инспекция в требовании обозначила «возможные ошибки», но не утверждает, что они точно есть.

Елизавета Булавина,

эксперт по работе c НДС системы Контур.Экстерн

Как быстро ответить на требование

В Экстерне…

После отправки квитанции кликните «Ответить на требование», отобразится форма ответа: реквизиты ответа (заполнятся автоматически) и семь разделов (по количеству приложений к декларации по НДС).

В каждом разделе отображается таблица с данными по счетам-фактурам, которые, по мнению ФНС, могут содержать ошибку. Сравните эти сведения с теми, что вы отправили в составе декларации по НДС.

- Если в строке со счетом-фактурой корректны и реквизиты, и сумма НДС, оставьте строку без изменений.

- Если есть ошибка в реквизитах счета-фактуры, но сам документ сформирован верно, внесите правки в соответствующие графы.

- Если допущена ошибка в сумме (графа 19) или счет-фактура был отправлен ошибочно, удалите строку из таблицы и отправьте уточняющую декларацию.

Если нужно отправить подтверждающие документы, перейдите на страницу декларации по НДС и кликните «Подготовить документы».

…Или в модуле НДС+

Если вы пользуетесь НДС+, подготовьте ответ на требование именно в этом сервисе: у вас перед глазами будут все данные по сделке. Сохраните требование на свой компьютер. Загрузите xml-файл требования в модуль НДС+. На главной странице сервиса появится сообщение, сколько счетов-фактур требуют пояснений и до какого числа нужно ответить.

Кликнув на требование, вы увидите список счетов-фактур, в которых могут быть ошибки. Они сгруппированы по контрагентам и сведены в таблицу: номер, дата, сумма, статус в НДС+ (без разногласий, разногласие, ошибка, предупреждение), описание ошибки и выбор ответа.

Кликнув на счет-фактуру, вы увидите свои данные, данные контрагента (если он загрузил их в сервис) и описание ошибки.

- Если у вас все правильно, нажмите «Подтвердить». Можете сразу прикрепить скан подтверждающего документа.

- Если вы заметили ошибку в своих данных, в том числе в сумме счета-фактуры, выберите ответ «Нужна корректировка». По ошибкам, которые влияют на сумму НДС, составьте уточняющую декларацию.

- Присвоив статусы всем счетам-фактурам, кликните «Создать пояснения в налоговый орган по подтвержденным СФ» и «Выгрузить список СФ, которые нуждаются в корректировке». Первый документ — готовый для загрузки в Экстерн ответ на требование. Второй поможет вам подготовить уточненную декларацию, ничего не упустив.

Чтобы отправить ответ через Экстерн, зайдите в раздел по работе с требованиями, кликните «Загрузить и отправить документы» > «Загрузить файлы с компьютера» и следуйте указаниям системы.

Выберите рубрику 1. Предпринимательское право (237) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (27) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (415) 2.1. Общие вопросы налогообложения (27) 2.10. Налог на профессиональный доход (9) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (36) 2.4.1. НДС (17) 2.4.2. НДФЛ (8) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (64) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (86) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (104) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)По итогам камеральной проверки налогоплательщик может получить от инспекции требование пояснить какую-либо информацию, указанную в декларации по НДС. С 1 января 2017 года отвечать на такое требование необходимо только в электронном виде. Например, такая возможность есть в сервисе для отправки отчетности

К настоящему моменту ФНС утвердила электронные форматы трех видов требований о представлении пояснений по НДС (письмо ФНС от 07.04.2015 № ЕД-4-15/5752). Это требования по контрольным соотношениям, по расхождениям с контрагентами и требования о не включенных в книгу продаж сведениях.

Давайте рассмотрим, что включает каждое из них и как действовать налогоплательщику, если он получил такое требование.

| Тип пояснения | Пояснения по контрольным соотношениям | Пояснения по расхождениям с контрагентами |

| Если налоговый орган рассчитает контрольные соотношения в декларации и обнаружит неточности | Если в ходе сверки счетов-фактур покупателей и продавцов не найдется контрагент или обнаружатся расхождения в данных (например, в НДС) | |

| Когда придет | В течение 1–2 дней после отправки декларации. Теоретически требование может поступить в течение всех трех месяцев проверки, но на практике налоговые органы справляются с задачей за день-два после отправки деклараций | Как правило, в течение двух недель после отправки декларации |

| В каком формате придет | pdf + xml | |

| Что содержит | - Номер контрольного соотношения (например, 1.27). - Формулировка нарушения (например, «завышение суммы НДС, подлежащей вычету»). - Ссылка на норму законодательства (НК РФ ст. 171, 172). - Контрольное соотношение (ст.190 р.3 + сумма ст. 030 и 040 р.4 + ст. 080 и 090 р.5 + ст.060 р.6 + ст. 090 р.6 + ст. 150 р.6 = ст. 190 р. 8 + [ст. 190 прил. 1 к р.8 – ст. 005 прил. 1 к р. 8] если левая часть равенства > правой). - Данные, отраженные в декларации (1781114.00 | - Список счетов-фактур, по которым найдены расхождения, требующие пояснений. - Коды ошибок. Например: 1 - запись об операции отсутствует у контрагента; 2 - несоответствие данных об операциях между книгой покупок и книгой продаж. В частности, между данными раздела 8 (сведения из книги покупок) или приложения 1 к разделу 8 (сведения из дополнительных листов книги покупок) и разделом 9 (сведения из книги продаж) или приложением 1 к разделу 9 (сведения из дополнительных листов книги продаж) декларации налогоплательщика; 3 - несоответствие данных об операциях между разделом 10 (сведения из журнала учета выставленных счетов-фактур) и разделом 11 (сведения из журнала учета полученных счетов-фактур) декларации налогоплательщика; 4 (a, b) - не исключена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки) |

| - Номер контрольного соотношения, к которому дается пояснение. - Само пояснение в произвольной форме | Необходимо поднять оригиналы счетов-фактур, упомянутые в требовании. И сверить данные - от итогов сверки зависят дальнейшие действия: - Данные оказались верными. Подтвердите правильность данных, не помешает приложить скан счета-фактуры или оригинал в электронном формате (хml). Не забудьте включить в опись прилагаемые документы. - Выявлена ошибка в реквизитах счета-фактуры (дата, номер, ИНН, КПП или др.). Внесите правку в ответе на требование (кроме суммы НДС). - Ошибка в сумме налога. Придется подать уточненную декларацию, при этом уложившись в отведенный пятидневный срок после отправки квитанции |

Требование пояснений по расхождениям имеет несколько важных особенностей. Так, в него могут попасть ошибочные счета-фактуры сразу из нескольких разделов декларации по НДС. В рамках камеральной проверки одной декларации может прийти несколько требований данного вида. Наконец, требование о пояснениях в отношении того или иного счета-фактуры одновременно направляется и покупателю, и продавцу.

Пояснение по сведениям, не включенным в книгу продаж

Порядок реагирования на требования такого рода официально не утвержден, поэтому в эту таблицу мы включили экспертные рекомендации.

| Тип пояснения | Пояснение по сведениям, не включенным в книгу продаж |

| В каком случае придет требование | Когда покупатель отразит в декларации сделки с продавцом, а продавец в своей книге продаж этого не сделает |

| Когда придет | Теоретически такие требования могут поступать в течение трех месяцев проверки, но более вероятно, что требование поступит в течение двух недель со дня отправки декларации |

| В каком формате придет | |

| Что содержит | Наименование, ИНН и КПП покупателя, который отразил данные сделки, а также номера и даты счетов-фактур |

| Что указать в электронном ответе | Данные должны попасть в разные таблицы ответа на требование в зависимости от условий, приведенных ниже. - Сделка подтверждается, то есть счет-фактура в декларации есть, но с данными, отличными от данных покупателя. Тогда счет-фактура попадает в таблицу, поясняющую расхождения. В таблице достаточно указать номер, дату и ИНН контрагента, дополнительные сведения указывать не обязательно. - Сделка не подтверждается, то есть данный счет-фактуру продавец покупателю не выставлял. Счет-фактура включается в таблицу, содержащую данные по неподтвержденным сделкам. В таблице нужно отразить такие сведения: – номер счета-фактуры; – дату счета-фактуры; – ИНН покупателя. - Счет-фактура, упоминаемый в требовании, у плательщика есть, но он забыл отразить его в книге продаж. В этом случае советуем включить счет-фактуру в дополнительный лист книги продаж и отправить уточненную декларацию. На это дается пять рабочих дней после отправки квитанции о приеме требования |

Если вы получили требование…

…то в течение шести рабочих дней вы должны отправить квитанцию о приеме требования, после этого у вас есть пять рабочих дней, чтобы ответить на требование (выходные и государственные праздники не учитываются).

Санкции

За непредставление или несвоевременное представление пояснений предусмотрен штраф в размере 5 000 рублей. Обратите внимание, что ответ на требование, направленный в инспекцию в бумажном виде, считается непредставленным (ст. 88 Федерального закона от 01.05.2016 № 130-ФЗ).

Отчитывайтесь и отвечайте на требования за 1 500 рублей в год!

Сдать отчеты в ФНС и ПФР очень просто. Подготовьте отчет в своей программе, загрузите в сервис который проверит файл на соответствие законодательству, затем подпишите и отправьте. Если вы получили требование о представлении пояснений по НДС от налоговой, заполните пояснение и отправьте его в инспекцию в электронном виде. Все возможности сервиса стоят от 1 500 рублей * в год. Нулевая отчетность - еще дешевле. Сдавайте нулевые отчеты в ФНС, ПФР, ФСС и Росстат за 500 рублей в год!

Елизавета Булавина, эксперт сервиса Отчет.ру компании СКБ Контур.

* цену для своего региона уточняйте на сайте