Расчёт среднего заработка для отпуска, командировок, выходных пособий и в других случаях сохранения среднего заработка. Расчёт среднего заработка для отпуска, командировок, выходных пособий и в других случаях сохранения среднего заработка всех случаев, кр

Владимир Ильюков

Порядок расчёта среднего заработка для оплаты ежегодного отпуска, времени нахождения в командировке и в остальных случаях сохранения среднего заработка, предусмотренных трудовым законодательством, установлен в ст. 139 ТК РФ и в постановлении Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы», далее Постановление № 922 . Данный порядок заложен в алгоритмах расчёта среднего заработка в программе 1С ЗУП 3.1.

Все случаи, когда за отсутствующим, неработающим по уважительной причине сотрудником сохраняется средний заработок, установлены в разных местах ТК РФ. Важно иметь ввиду, что единый порядок расчёта среднего заработка различает две группы неявок.

Оплачиваемые отпуска (компенсации)

- Ежегодный оплачиваемый отпуск, ст. 114 ТК РФ.

- Компенсация за неиспользованный отпуск, ст. 126-127 ТК РФ.

- Дополнительные учебные отпуска, ст. 173-174, 176 ТК РФ.

Остальные случаи отсутствия, предусмотренные ТК РФ

- Служебные командировки, ст. 167 ТК РФ.

- Простой по вине работодателя, ст. 157 ТК РФ.

- Повышение квалификации, ст. 187 ТК РФ.

- Сдача крови и её компонентов (дни доноров), ст. 186 ТК РФ.

- Выходное пособие в связи с увольнением по причине ликвидации организации, сокращения штата (численности) работников, призыва работника на военную службу; ст. 178 ТК РФ.

- И другое.

1.1 Средний заработок

Средний заработок определяется путём умножения продолжительности периода в днях (часах) на средний дневной (часовой) заработок соответственно.

1.1.1 Средний дневной заработок

Средний дневной заработок определяется исходя из среднемесячного количества календарных или фактически отработанных дней в расчётном периоде. По данному вопросу в абз. 3 ст. 139 ТК РФ

«При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно)».

- Отпуска (компенсации) в календарных днях . Для оплаты отпусков и компенсаций за неиспользованные отпуска, предоставляемых в календарных днях (ст. 120 ТК РФ ), средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней), абз. 4 ст. 139 ТК РФ .

- Отпуска в рабочих днях . Для оплаты отпусков и компенсаций за неиспользованные отпуска, предоставляемые в рабочих днях (ст. 291 и ст. 295 ТК РФ ), средний дневной заработок исчисляется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели, абз. 5 ст. 139 ТК РФ .

- Остальные случаи . Это командировки, простои по вине работодателя и любые другие отсутствия, когда за сотрудником сохраняется средний заработок в соответствии с ТК РФ. Во всех таких случаях, за исключением среднего заработка работников, которым установлен суммированный учет рабочего времени , средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней; абз. 3 ст. 139 ТК РФ, п. 9 Постановления № 922 .

В соответствии с п. 9 Постановления № 922 средний заработок работника вычисляется путем умножения среднего дневного заработка на количество календарных или рабочих дней (Д) в периоде, подлежащем оплате

1.1.2 Средний часовой заработок

Необходимость исчисления среднего часового заработка упоминается в п. 13 Постановления № 922 . Здесь дословно установлено, что

Пункт 13 Постановление № 922.

В соответствии с абз. 3 п. 13 Постановления № 922 средний заработок работника вычисляется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате

1.2 Учёт времени и выплат при расчете среднего заработка

В расчёт среднего заработка включаются не все рабочие дни и выплаты. Особенно это важно иметь ввиду, если пользователь в программе 1С ЗУП 3.1 создаёт новые начисления.

1.2.1 Время и суммы выплат, исключаемые из расчёта среднего заработка

Закрытый список периодов и выплат, которые исключаются из расчёта среднего заработка, установлен в п. 5 Постановлением № 922 . Анализ этого списка позволяет формулировать следующее правило.

Периоды времени, за которые сотруднику ранее уже начислялся сохраняемый средний заработок или начислялись социальные пособия исключаются из расчёта среднего заработка.

Надо ли исключать прогулы по вине работника из расчётного периода?

На этот вопрос в законодательстве нет ясного и однозначного ответа. Так, в абз. 3 ст. 139 ТК РФ установлено, что рассчитывать среднюю заработную оплату сотрудника необходимо с учётом фактически начисленной ему заработной платы и фактически отработанного им времени в расчётном периоде. Прогулы по вине работника не считаются рабочими днями, и они не включаются в фактически отработанное время. Отсюда следует, что прогулы по вине работника надо исключать из расчёта среднего заработка.

В тоже время в закрытом списке периодов (п. 5 Постановлением № 922 ), которые исключаются из расчёта среднего заработка, прогулы по вине работника не упомянуты. Из этого следует, что прогулы по вине работника не исключаются из расчёта среднего заработка.

В старом письме Минтруда и соцразвития РФ от 10 июля 2003 г. N 1139-21 на основании п. 5 Постановлением № 922 сделан вывод, что прогулы без уважительной причины не исключаются из расчёта среднего заработка.

Этот вывод вызывает некоторое сомнение. В иерархии нормативно-правовых актов Федеральные законы и приравненные к ним кодексы стоят выше, чем постановления Правительства РФ. Следовательно, по формальным причинам прогул должен быть исключён из расчёта среднего заработка. Но такое решение приведёт к несправедливости: чем больше прогулов, тем выше средний дневной заработок!

Чтобы разрешить эту несправедливость, напомним, что законодательство предоставляет работодателю право не оплачивать время прогула без уважительной причины, абз. 3 ст. 155 ТК РФ . Логично, чтобы это право распространялось и на расчёт среднего заработка прогульщиков. Это право можно реализовать включением прогулов в расчётный период, как это предусмотрено п. 5 Постановлением № 922 .

1.2.2 Суммы выплат, учитываемые при расчёте среднего заработка

В расчет среднего заработка включаются все выплаты, предусмотренные системой оплаты труда. Их список установлен в п. 2 Постановления № 922 . При этом в него могут входить и другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

Например, премия, предусмотренная системой оплаты труда, учитывается в расчёте среднего заработка. А вот премию к юбилею нельзя учитывать при расчёте среднего заработка.

1.3 Оплата отпусков по календарным дням

Продолжительность оплачиваемых ежегодных отпусков, как основных, так и дополнительных исчисляется в календарных днях. При этом нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются , ст. 120 ТК РФ . Согласно ст. 112 ТК РФ нерабочими праздничными днями в России являются следующие дни.

Такое исключение сделано только для нерабочих праздничных дней. Выходные дни, приходящиеся на период отпуска, включаются в общую продолжительность отпуска.

Например, сотруднику с 01.02.2018 оформлен ежегодный отпуск на 28 календарных дней. Если бы в этом месяце не было бы праздничных дней, то на работу сотрудник должен был бы выйти 01 марта (в феврале 28 календарных дней). Однако на период отпуска приходится государственный праздник: 23 февраля (День защитника Отечества) и приходится он на пятницу. Так как праздничные дни в отличие от выходных не включаются в период отпуска, то на работу сотрудник должен выйти 2 марта.

Формула для расчёта среднего дневного заработка для оплаты отпусков и компенсаций за неиспользованные отпуска, предоставляемые в календарных днях, зависит от расчётного периода. Рассмотрим эти формулы. В них ФНЗпт - это фактически начисленные выплаты за расчётный период.

1.3.1 Все месяцы расчётного период полностью отработаны

В случаях, когда все дни в расчётном периоде отработаны средний дневной заработок рассчитывается в порядке, предусмотренном в абз. 1 п. 10 Постановления № 922 .

«Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3)».

Абзац 1 пункт 10 Постановление № 922.

1.3.2 Не все месяцы расчётного периода отработаны полностью

Для этих случаев применяется порядок, предусмотренный в абз. 2-3 п. 10 Постановления № 922.

«В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце».

Абзацы 2-3 пункт 10 Постановление № 922

Данный порядок отражается формулой

Здесь К - количество полностью отработанных месяцев в расчётном периоде, М - количество календарных дней в не полностью отработанных месяцах расчётного периода.

Количество календарных дней в календарном месяце, который отработан не полностью, рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце, абз. 3 п. 10 Постановления № 922 .

Предположим, что сотрудник уходит в отпуск с 09.06.2018 года. В расчётном периоде (с 01.06.2017 года по 31.05.2018 года) он не работал с 25.03.2018 по 10.04.2018 включительно.

Количество календарных дней, которые приходятся на отработанное время в марте равно 31-6=25, а в апреле 30-10=20. Отсюда находим количество среднее количество календарных дней в расчётном периоде

1.3.3 Расчётный период отсутствует

Предполагается, что у сотрудника в месяце приёма на работу начинается период сохранения среднего заработка. Например, 01 апреля сотрудник принят на работу, а 23 апреля он ушел в очередной отпуск или отправился в командировку. Подобные варианты описаны п. 7 Постановления № 922 .

«Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка».

Пуект 7 Постановление № 922

В этой норме нет прямого указания, на какое количество дней надо делить выплаченные суммы, чтобы вычислить средний дневной заработок для оплаты отпуска (компенсации за отпуск). Но он дан в абз. 4 ст. 139 ТК РФ : для расчёта отпуска (компенсации за отпуск) надо использовать среднее месячное количество календарных дней.

Предположим, что новому сотруднику зарплата начислена и выплачена за первые 22 календарных дня апреля. Следовательно, среднее месячное количество календарных дней в апреле, приходящихся на отработанные дни будет равно

1.3.4 Расчётный период отсутствует - расчёт исходя из тарифной ставки

Маловероятно, чтобы сотрудник в день приёма на работу был бы отправлен в очередной оплачиваемый отпуск. Тем не менее, по соглашению сторон такой отпуск может быть предоставлен, абз. 2 ст. 122 ТК РФ . Для подобного случая алгоритм расчёта среднего дневного заработка установлен в п. 6 Постановления № 922 .

«Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада)».

Пункт 6 Постановление № 922.

Например, 23 апреля сотрудник принят на работу, ему назначен месячный оклад и в этот же день он ушёл в оплачиваемый авансом отпуск. Так как ни одного дня до наступления события не было отработано, то средний дневной заработок для оплаты отпускных следует определить путем деления месячного оклада на 29.3.

1.4 Оплата отпусков по рабочим дням

Обычно отпуска предоставляются в календарных днях, ст. 120 ТК РФ . Но есть категории работников, которым отпуска предоставляются в рабочих днях.

- Работникам, заключившим трудовой договор на срок до двух месяцев, ст. 291 ТК РФ .

- Работникам, занятым на сезонных работах, ст. 295 ТК РФ .

В обоих этих случаях оплачиваемые отпуска предоставляются из расчета два рабочих дня за один месяц работы. При этом в п. 11 Постановления № 922 дословно установлено следующее.

«Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели».

Пункт 11 Постановление № 922.

Расчётный период определяется стандартным образом, абз.3 ст. 139 ТК РФ. Данный способ расчёта не зависит от графика работы сотрудника.

1.5 Расчёт среднего заработка для оплаты в остальных случаях

Расчёт среднего заработка в остальных случаях (командировки, повышение квалификации и т.д.) зависит от способа учёта отработанного им времени.

1.5.1 Суммированный учёт рабочего времени

Если сотрудник работает по графику с суммированным учётом рабочего времени, то средний заработок рассчитывается по среднему часовому заработку. Действительно в п. 13 Постановления № 922 по этому поводу дословно установлено следующее.

«При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок».

Пункт 13 Постановление № 922.

Там же установлено, что средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, на количество часов, фактически отработанных в этот период.

Произведение среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате, равняется среднему заработку.

1.5.2 Несуммированный учёт рабочего времени

Наиболее типичный график с несуммированным учётом рабочего времени - это пятидневная рабочая неделя. Об исчислении среднего дневного заработка в остальных случаях в абз. 5 п. 9 Постановления № 922 дословно установлено следующее.

«Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней».

Абзац 5 пункт 9 Постановление № 922

2. Заключение

Надеемся, что материал этой статьи позволит пользователям контролировать и проверять правильность расчёта среднего заработка в программе 1С ЗУП 3.1.

Как обычно, поводом к написанию данной статьи послужила проблема, которую нам пришлось решать: в базе 1С:Зарплата и управление персоналом 2.5 странно вел себя документ Начисление отпуска сотрудникам организаций. А именно, для одних сотрудников средний заработок рассчитывался нормально, а для других был нулевым, хотя совершенно точно эти сотрудники получали весь год заработную плату. Но обо всем по порядку.

Что такое средний заработок и когда он применяется

Средний заработок - средняя величина заработной платы работника за определенный период времени. Он используется при оплате:

- больничных листов;

- пособий по беременности и родам, по уходу за ребенком до 1,5 лет;

- отпускных и компенсаций за неиспользованный отпуск;

- за дни сдачи крови, выходные дни по уходу за ребенком-инвалидом и т п.

Подробную методику расчета среднего заработка оставим за границами этой статьи, однако отметим, что средний заработок рассчитывается по-разному, в зависимости от того, для каких целей его считают. Дальше будет видно, как это реализовано в 1С:Зарплата и управление персоналом

Механизм расчета среднего заработка в 1С:Зарплата и управление персоналом

Для расчета среднего заработка в 1С:Зарплата и управление персоналом существуют следующие объекты:

- план видов расчета Средний заработок (доступен через меню ).

- регистр расчета Расчет среднего заработка.

В регистре расчета хранится информация о рассчитанном среднем заработке за каждый период в разрезе сотрудников и видов расчета (средний заработок может учитывать не только зарплату, но и премии, отпускные, командировочные и т.п.). В плане видов расчета хранится информация о том, какие виды расчета используются при расчете среднего заработка в различных ситуациях (см. рисунок).

Почему не рассчитывается средний заработок в 1С:Зарплата и управление персоналом

В нашем случае средний заработок рассчитывался, но был равен нулю. После исследования базы выяснилось, что пользователями был добавлен вид расчета Оклад по дням (производство и услуги) , который использовался для начисления заработной платы отдельным сотрудникам. Однако, этот вид расчета не был добавлен в план видов расчета Средний заработок , а значит данные выплаты не учитывались при расчете среднего заработка.

В нашем случае других выплат у сотрудника не было, поэтому ошибка была очевидной — нулевой средний заработок. Однако часто возникают ситуации, когда в расчет не включается заработок, который не является единственным. В этом случае средний заработок будет рассчитан, сотрудник получит отпускные или больничный, но сумма будет занижена, т.к. были учтены не все выплаты.

Например, основную зарплату сотрудник получает по предопределенному виду расчета Оклад по дням , а дополнительную премию — по виду расчета, созданному пользователем. Предопределенный вид расчета в плане видов расчета есть (если его не удалили), а премию придется добавлять вручную, иначе расчет среднего заработка будет ошибочным.

Как добавить начисление к расчету среднего заработка

- Открыть план видов расчета Средний заработок (доступен через меню Расчет зарплаты по организациям — Настройки расчета зарплаты — Средний заработок ).

- Выбрать необходимый раздел и открыть его.

- Добавить вид расчета сразу в 2 столбца: Расчетная база и Ведущие начисления . Первый столбец показывает, что суммы по данному виду расчета будут учтены при расчете среднего заработка, а второй — что необходимо пересчитать средний заработок при изменении начисленных сумм.

Если вам встретились другие ошибки при расчете среднего заработка в 1С:Зарплата и управление персоналом, будем благодарны за эту информацию в комментариях. Статья будет дополняться.

Расскажем, как рассчитывается средний заработок в программе «1С:Зарплата и кадры государственного учреждения 8».

Настройка базы для расчета среднего заработка

База для расчета среднего заработка определяется порядком учета каждого вида начисления по его назначению (раздел «Настройка» – «Начисления» ). Порядок учета начислений в расчете среднего заработка в программе определен автоматически согласно законодательству. Самостоятельное определение порядка учета начислений в среднем заработке возможно только для начислений с назначением «Прочие начисления и выплаты».

Большинство начислений, которые включаются в базу расчета среднего заработка, учитываются как «Общий заработок» , то есть в размере начисленной суммы по периоду, за который она начислена. Для начислений с назначением «Премия» предоставляется четыре варианта учета: «Премия, полностью учитываемая», «Годовая премия, полностью учитываемая», «Премия, учитываемая частично», «Годовая премия, учитываемая частично».

Флаг «При расчете среднего заработка это начисление индексируется» активен, если в организации выполняется индексация заработка сотрудников.

Обратите внимание, при повышении в расчетном периоде зарплаты по организации законодательством предусмотрено повышение выплат, учитываемых при расчете среднего, за предшествующие этому повышению месяцы.

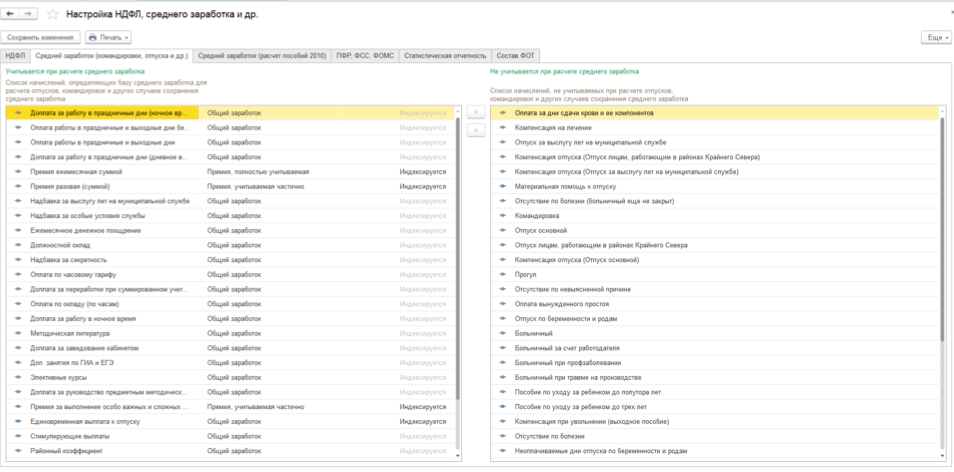

Для удобства массового просмотра или редактирования настроек базы для расчета среднего заработка в списке всех начислений (раздел «Настройка» – «Начисления» ) предусмотрена кнопка «Настройка НДФЛ, среднего заработка и др.»

На закладке «Средний заработок (командировки, отпуска и др.)» в левой табличной части отражается список начислений, определяющих базу среднего заработка, в правой табличной части – список начислений, не учитываемых при расчете. Если начисление необходимо перенести из одной табличной части в другую, необходимо выбрать соответствующее начисление и нажать на кнопку со стрелкой для переноса (причем, если перенос начисления недоступен, это означает, что программой уже определен порядок учета выбранного начисления (согласно законодательству, данные настройки изменять неверно).

Читайте также Как обеспечить функционирование СУОТ: действия и планы работодателя

Определение расчетного периода для расчета среднего заработка

Расчет среднего заработка в программе осуществляется в документах: «Больничный лист», «Отпуск», «Командировка», «Отпуск по уходу за ребенком», «Оплата дней ухода за детьми-инвалидами», «Отсутствие с сохранением оплаты», «Простой сотрудников», «Разовое начисление», «Увольнение».

Расчетный период для исчисления среднего заработка автоматически определен как 12 календарных месяцев, предшествующих дате начала события за исключением того случая, когда средний заработок рассчитывается в месяце приема сотрудника на работу – тогда расчетный период составляет 1 календарный месяц – месяц приема сотрудника на работу. Если коллективным договором предусмотрен иной период для расчета средней заработной платы, то его можно задать вручную непосредственно при расчете в форме (открывается по кнопке с зеленым карандашиком в разделе «Средний заработок» ) документа, с помощью которого производится начисление сохраняемого среднего заработка, установив переключатель в положение «Задается вручную».

Расчетный период может также потребоваться изменить вручную, если сотрудник не имел в нем начисленной зарплаты и отработанных дней, но в предшествующее расчетному периоду время имел.

Исчисление среднего заработка в случаях, не связанных с оплатой отпуска

Описанный в статье алгоритм расчета среднего заработка применяется для начислений с назначениями: «Оплата командировки», «Оплата времени сохраняемого среднего заработка», «Оплата простоя по вине работодателя», «Оплата дней ухода за детьми-инвалидами», «Выходное пособие», «Прочие начисления и выплаты».

При расчете сначала определяется сумма начислений сотрудника за каждый месяц расчетного периода, а также количество фактически отработанных дней и часов. Полученные результаты отражаются в форме «Ввод данных для расчета среднего заработка» . Далее на основании этих данных производится подсчет среднедневного (среднечасового) заработка сотрудника и подсчитывается результат начисления, рассчитываемого по среднему заработку.

- Причина 1. Уменьшение премий, если в ЗУП 2.5 был флажок

- Причина 2. Уменьшение премий недавно принятых сотрудников

Причина №1. Уменьшение премий, если в 2.5 использовался флажок «При расчете среднего не уменьшать премии, начисленные пропорционально отработанному времени»

В настройках ЗУП 2.5 имелся флажок При расчете среднего не уменьшать премии, начисленные пропорционально отработанному времени :

Эта настройка действовала для премий, начисленных пропорционально отработанному времени. В общем случае они учитывались для расчета среднего заработка в полных суммах, но бывали случаи, когда период, за который начислена премия выходит за рамки расчетного периода среднего заработка. В этом случае согласно Письму Министерства здравоохранения и социального развития РФ от 26.06.2008 N 2337-17 «О расчете среднего заработка» такую премию нужно перерассчитать пропорционально отработанному времени. Если же дословно читать Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы» (далее Постановление N 922), то такого однозначного вывода уже сделать нельзя.

Поэтому в программе ЗУП 2.5 была предусмотрена настройка, позволяющая пользователю самостоятельно определять полностью или частично учитывать такие премии в среднем заработке.

В ЗУП 3 такой настройки нет. Поэтому в программе такие премии всегда пересчитываются пропорционально отработанному времени, т.е. они уменьшаются всегда.

Например, сотрудник Ромашкин Р.Р. отправляется в отпуск с 15 по 28 мая 2017 г. В мае 2016 г. ему была начислена премия с учетом отработанного времени в размере 30 000 руб. Период, за который начислена данная премия (т.е. базовый период премии) – первый квартал 2016 г.:

В этом случае при оформлении документа Отпуск расчетный период для среднего заработка берется с мая 2016 г. по апрель 2017 г.:

Получается, что базовый период премии, начисленной пропорционально отработанному времени, выходит за границы расчетного периода среднего заработка. Хотя данная премия в расшифровке расчета среднего заработка попадает в строку Премия, полностью учитываемая , но в этом случае в ЗУП 3 она автоматически будет пересчитана пропорционально отработанному времени:

В нашем примере коэффициент отработанного времени составляет:

245/247 = 0,99190283

Поэтому премия в среднем заработке будет учтена в размере:

30 000 (премия) * 0,99190283 (коэф-т отработанного времени) = 29 757,08 руб.

Решение №1: ручная корректировка в расшифровке среднего заработка

Если нам требуется все-таки такую премию учитывать полностью, то необходимо в расшифровке расчета среднего заработка щелкнуть правой клавишей мыши на сумме премии и выбрать пункт Подробнее :

В открывшейся форме отредактировать в колонке Дата начала базового периода значение таким образом, чтобы базовый период премии стал входить в расчетный период среднего заработка. В нашем примере исправим дату на 01.05.2016:

Тогда премия будет при расчете среднего заработка учитываться полностью, то есть в нашем примере в размере 30 000 руб.:

Решение №2: программные изменения

Другой вариант решения данной задачи – программный. Необходимо будет внести изменения в общий модуль УчетСреднегоЗаработкаКлиентСервер , заменив строку в функции УменьшатьПремииПроцентомНачисленныеЗаВремяНеВходящееВРасчетныйПериод :

Сделать это можно, включив для данного модуля. Тогда доработка конфигурации не потребуется.

Причина №2: Уменьшение премий недавно принятых сотрудников

В ЗУП 3 по сравнению с ЗУП 2.5 появилась новая возможность по учету премий недавно принятых сотрудников при расчете среднего заработка, начиная с версии 3.1.3. Подключается она в разделе Настройка – Расчет зарплаты путем установки флажка :

Если не подключать данную возможность, то для премий, учитываемых частично, при расчете коэффициента отработанного времени, норма времени берется в целом за год, а не с даты приема сотрудника.

Например, сотрудник отработал 1 месяц и ему начислена премия. В следующем месяце сотрудника отправляют в командировку. В этом случае при расчете среднего заработка сумма премии будет пересчитана путем умножена на коэффициент – 1/12.

В Постановлении N 922 нет четкого алгоритма учета премий в данном случае. Поэтому разработчики предоставили возможность пользователю самостоятельно определять следует ли ограничивать расчетный период датой приема недавно принятых сотрудников и таким образом учитывать премии полностью при расчете среднего заработка.

Например, сотрудник принят на работу с 01 июля 2017 г. В августе ему начислена разовая премия в размере 10 000 руб. Июль и август сотрудник отработал полностью. В сентябре работнику с 27 сентября по 10 октября предоставляется отпуск.

Для оформления премии в программе создается документ Премия :

Ограничивать начало расчетного периода среднего заработка датой приема не установлен, то при расчете среднего заработка в документе Отпуск сумма премии пересчитывается пропорционально отработанному времени. При этом норма при расчете отработанного времени берется в целом за год:

44 (кол-во дней, отработанных за июль и август) / 248 (норма дней за год) = 0,17741935

Сумма премии, учитываемая при расчете среднего заработка, составит:

10 000 (сумма премии) * 0,17741935 (коэф-т отработанного времени) = 1 774,19 руб.

Если в настройках расчета зарплаты флажок Ограничивать начало расчетного периода среднего заработка датой приема установлен, то при расчете среднего заработка в документе Отпуск сумма премии будет учтена полностью, т.к. сотрудник отработал два месяца полностью и в этом случае количество отработанных дней совпадет с нормой:

44 (кол-во дней, отработанных за июль и август) / 44 (норма дней с даты приема) = 1

Сумма премии будет учитываться полностью в размере 10 000 руб., т.к. коэффициент отработанного времени равен единице.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

ВНИМАНИЕ : аналогичная статья по 1С ЗУП 2.5 -

Здравствуйте, уважаемые посетители . Сегодня мы продолжаем разбирать особенности учета в ЗУП 8.3 и в очередной публикации из серии статей с пошаговым описанием работы в ЗУП 3.1 (3.0) для начинающих (вся серия статей доступна ) мы поговорим об основах расчета зарплаты в программе и о подготовке данных для этого расчета. Рассмотрим на конкретных примерах, каким образом в документе «Начисление зарплаты и взносов» будет автоматически рассчитываться зарплата с учетом установленных плановых начислений, графиков работы, удержаний и отсутствий сотрудников. Также разберем особенности расчета отработанного времени и расчета зарплаты на основании формул, заданных в видах расчета.

✅

✅

С 01.10.2016 примем на работу сотрудника – Сидорова С.А. В документе Прием на работу работнику необходимо указать график работы, по которому он будет трудиться, и назначить плановые начисления. Они будут автоматически ежемесячно (или с другой периодичностью) начисляться при расчете зарплаты в документе «Начисление зарплаты и взносов». В ЗУП 2.5 плановые начисления начислялись исключительно ежемесячно, а в программе ЗУП редакции 3, появилась возможность назначать плановые начисления, которые будут выплачиваться, например, раз в год или раз в квартал. Эта периодичность определяется в настройках конкретного начисления. Более подробно об отличиях ЗУП 2.5 и ЗУП 3.1 (3.0) я писал в серии статей:

Итак, в нашем примере на вкладке «Главное» установим сотруднику график работы –Пятидневка . Именно на основании графика при расчете зарплаты будет определяться норма времени и методом вытеснения фактически отработанное время. Норма времени в октябре по графику Пятидневка составляет – 21 день/ 168 часов.

На вкладке «Оплата труда» назначим сотруднику плановое начисление – Оплата по часовому тарифу , и установим показатель часового тарифа – 300 руб. В настройках данного вида начисления (Оплата по часовому тарифу) указано, что данное начисление выполняется Ежемесячно и расчет будет производиться по следующей формуле: ТарифнаяСтавкаЧасовая*ВремяВЧасах . Часовую тарифную ставку сотруднику мы уже указали, а время в часах это фактически отработанное количество часов сотрудником за месяц. Их программа будет определять автоматически методом вытеснения в документе при окончательном расчете, т.е. из нормы времени по графику работника исключаются часы его отсутствия (больничный лист, командировка, отпуск и т.п.).

Для того чтобы в программе был доступен вид начисления Оплата по часовому тарифу необходимо в разделе Настройка – Расчет Зарплаты – ссылка Настройка состава начислений и удержаний установить флажок – Применение почасовой оплаты . Более подробно про все настройки этого раздела я рассказывал в статье .

Одновременно 10.10.2016 в нашу организацию оформляются на работу еще два сотрудника. Зарегистрируем их прием одним документом Прием на работу списком (Раздел Кадры – журнал документов Приемы, переводы, увольнения). Теперь рассмотрим каждого сотрудника в отдельности, какие же настройки мы им установили при приеме на работу.

Сотруднику Иванову А.М. назначили также как и в предыдущем примере график работы – Пятидневка , а вот плановое начисление – Оплата по окладу в размере 30000 рублей в месяц.

В настройках вида начисления «Оплата по окладу» установлено, что данный вид начисления выполняется Ежемесячно и будет рассчитываться по формуле . Оклад мы указали, это сумма в 30000 рублей, доля неполного рабочего времени (количество ставок на которое устраивается сотрудник) равна 1, т.к. наш сотрудник принимается на полную ставку. Время в днях – это фактически отработанное количество дней за месяц (точно также определяется программой автоматически методом вытеснения, как в предыдущем примере, только в днях), норма дней определяется из графика работы сотрудника.

Второму сотруднику – Петрову Н.С. установили график работы Пятидневка , вид планового начисления – Оплата по окладу(по часам).

Откроем настройки вида начисления Оплата по окладу(по часам) — данное начисление будет выполняться Ежемесячно и рассчитываться по формуле Оклад*ВремяВЧасах/НормаЧасов. Отличие данного вида начисления от предыдущего, только лишь в том, что пропорция рассчитываются не в днях, а в часах.

Более подробный расчет в программе с применением формул по каждому сотруднику мы разберем чуть позже на конкретном примере при заполнении документа Начисление зарплаты и взносов за месяц, а пока продолжим вносить необходимую информацию для расчета зарплаты.

Какими документами в ЗУП 3.1 (3.0) вводятся плановые начисления для сотрудников?

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

По условию примера, сотруднику Сидорову С.А. с 17.10.2016 назначается еще один вид планового начисления – Премия процентом от его оклада. Каким же документом в программе ЗУП3.1(3.0) отразить данный факт? Есть несколько вариантов, разберем каждый из них и определимся какой же лучше применить в нашем случае. Все эти документы в программе доступны в разделе Зарплата – журнал документов Изменение оплаты сотрудников .

- Документ Кадровый перевод .

Итак,откроем журнал Изменение оплаты сотрудников и создадим документ Кадровый перевод. Выберем сотрудника из предложенного списка и укажем дату 17.10.2016 г., с которой назначается новое начисление. На вкладке «Оплата труда» устанавливаем флажок Изменить начисления , нажимаем кнопку «Добавить» и вводим новый вид начисления, в данном примере это Премия процентом (10 %).

В этом документе предусмотрены и другие возможности такие, как перевод сотрудника в другое подразделение или должность / штатную единицу, перевод на другой график работы, изменение права на отпуск, изменение способа расчета аванса. То есть он предусматривает достаточно большой функционал и использовать его только для ввода нового вида планового начисления не целесообразно. Воспользоваться этим документом можно в том случае, если нам необходима печатная форма Приказ о переводе (Т-5). В нашем примере документ Кадровый перевод использоваться не будет.

- Документ Изменение оплаты труда .

Рассмотрим ещё один вариант. Выберем из журнала Изменение оплаты сотрудников документ Изменение оплаты труда. Точно также укажем дату изменения 17.10.2016, выберем нашего сотрудника из предложенного списка, далее установим флажок Изменить начисления и нажав на кнопку «Добавить» введем новое начисление Премия процентом . Начисление Оплата по часовому тарифу , назначенное документом Прием на работу, подгружается сюда автоматически после выбора сотрудника. С помощью кнопки «Отменить» можно отменить любое из назначенных начислений. (конкретно в нашем примере этого не требуется). Особенностью документа Изменение оплаты труда является то, что он предназначен для добавления или отмены плановых начислений только для одного сотрудника.

- Документ Изменение плановых начислений.

В программе ЗУП 3.1 (3.0) также доступен документ Изменение плановых начислений для ввода или отмены произвольного набора плановых начислений для произвольного количества сотрудников.

- Документ .

Этот документ предназначен для ввода только одного планового начисления, но для произвольного количества сотрудников. В поле «Начисление» указываем вид начисления, который необходимо назначить, Премия процентом , Дата назначения – 17.10.2016, далее нажимаем кнопку «Подбор» и выбираем Сидорова С.А. Особенностью документа Назначение планового начисления является то, что мы можем назначить Счет учета (способ отражения зарплаты в бухгалтерском учете) для данного планового начисления(Премия процентом)для данного сотрудника. В нашем примере эту возможность мы использовать не будем.

Итак, мы рассмотрели в программе несколько документов, с помощью которых сотруднику можно добавить новый вид планового начисления. В нашем примере логичнее всего воспользоваться документом Изменение оплаты труда, т.к. у нас только один сотрудник, одно новое плановое начисление и другие условия работы мы этому сотруднику не изменяем (график работы, должность, подразделение и т.д.).

Проведем документ Изменение оплаты труда.

Назначение плановых удержаний

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Теперь рассмотрим какими документами в 1С ЗУП 3.1 (3.0) сотрудникам назначаются плановые удержания.Из раздела «Зарплата» – в журнале Алименты и другие удержания создадим документ Исполнительный лист. Удержание по исполнительному листу мы назначим Петрову Н.С. с 10.10.2016 г., выбрав его из предложенного списка работников. Укажем, что расчет будет производиться процентом (15%) от заработка сотрудника, «Получатель» — Петрова М.С. В настройках этого документа можно так же указать способ расчета фиксированной суммой или долей от заработка, указать учитывать больничные листы или нет для расчета базы, указать через какого платежного агента перечислять алименты.

Документ Исполнительный лист ничего не начисляет, а только регистрирует условия расчета удержания. Расчет назначенного удержания будет производиться ежемесячно при расчете зарплаты в документе Начисление зарплаты и взносов (на вкладке«Удержания»), и чуть позже мы его с Вами разберем.

Для оперативной работы в нашей организации используется сотовая связь, но на нее установлен определенный лимит расходов. С сотрудников, которые превышают данный лимит, необходимо удерживать из зарплаты определенную сумму. Для того чтобы в программе мы могли зарегистрировать это удержание откроем раздел «Настройка» и в журнале «Удержания» создадим новый вид удержания: Удержание за сотовую связь (сверх лимита) . В настройках укажем «Назначение удержания» – Удержание в счет расчетов по прочим операция , «Удержание выполняется» – Ежемесячно , «Вид операции по зарплате» — Удержание по прочим операциям с работниками , показатель удержания – Результат вводится фиксированной суммой .

Стоит отметить, что вид ,который мы назначали в предыдущем примере, в программе установлен по умолчанию, поэтому нам не пришлось его создавать.

После того, как мы запишем (кнопка «Записать и закрыть») новый вид удержания, в журнале Алименты и другие постоянные удержания появится возможность создать документ Итак, создадим документ, выберем сотрудника, например, Иванов А.М., у которого с 10.10.2016 по 31.10.2016 г. необходимо удержать 200 рублей за использование сотовой связи сверх установленной нормы. Документ Удержание по прочим операциям ничего не рассчитывает, а только лишь регистрирует факт данного удержания. Само же удержание будет производиться в документе Начисление зарплаты и взносов при начислении заработной платы за октябрь.

В наших примерах мы указали сотрудникам такие виды удержания, как Удержание по исполнительному документу и Удержание по прочим операциям. В программе 1С ЗУП 3.1 (3.0) есть возможность также назначать:

- Удержания в счет погашения займа,

- Удержание профсоюзных взносов,

- Удержание добровольных пенсионных взносов в государственный и не государственный пенсионный фонд,

- Удержания в пользу третьих лиц.

Сейчас мы не будем рассматривать все эти документы, я думаю это тема отдельной статьи (следите за публикациями, мы постараемся рассмотреть этот вопрос)

Регистрация межрасчетных документов в ЗУП 3.1 (3.0)

По условию примера, сотрудник Иванов А.М. заболел. Работник предоставил нам больничный лист 28.10.2016 г. Заполним межрасчетный документ Больничный лист (раздел «Кадры» или «Зарплата» — журнал Больничные листы), укажем месяц начисления Октябрь 2016,причину нетрудоспособности — (01,02,10,11)Заболевание или травма (кроме травм на производстве) и период освобождения от работы с 20.10. по 27.10.

Для определения процента оплаты так же необходимо ввести страховой стаж сотрудника. Подробно о том, как и в каких документах, вносить эти данные я рассказывал в

Документ Больничный лист является кадрово-расчетным, в нем сразу же рассчитывается НДФЛ и сумма к начислению за счет работодателя и ФСС. Проведем документ.

Заполним еще один документ – (раздел Зарплата). Сотрудник Петров Н.С. отработал 15 октября 4 часа. По графику Пятидневка , назначенному сотруднику при приеме на работу, это выходной день, т.е. сотрудник, отработал сверх месячной нормы. Документом Работа в выходные и праздники регистрируется сам факт работы в выходной день, а расчет за дни/часы отработанные в выходной день будут производиться в документе Начисление зарплаты и взносов за октябрь.

Итоговый расчет зарплаты в документе «Начисление зарплаты и взносов»

Итак, мы внесли все необходимые данные для расчета зарплаты. Откроем документ Начисление зарплаты и взносов (раздел Зарплата), укажем месяц начисления Октябрь, нажмем кнопку «Заполнить». Программа автоматически добавит всех сотрудников, принятых на работу, у которых есть отработанное время. Теперь посмотрим, как в программе 1С ЗУП 3.1 (3.0) рассчитаются начисления, удержания, взносы и НДФЛ с учетом введенных нами сведений кадрового учета и межрасчетных документов.

Разберем начисленную заработную плату каждого сотрудника в отдельности. Для того чтобы нам детально был виден расчет нажмем кнопку «Показать подробности расчета».

- Сидоров С.А.принят в организацию 01.10.2016, ему назначено плановое начисление Оплата по часовому тарифу , часовая тарифная ставка – 300 рублей. Отсутствий у работника в течение месяца не было, т.е. отработал он полностью 168 часов (в октябре норма времени по графику Пятидневка — 21 день/168 часов). В результате Оплата по часовому тарифу в октябре составила 50400 рублей (300*168 – по формуле ТарифнаяСтавкаЧасовая*ВремяВЧасах). Премия процентом назначена сотруднику не с начала месяца, а с 17.10.2016, т.е. в расчетную базу берется не вся сумма 50400 рублей, а только за отработанные 88 часов в период с 17.10 по 31.10. Расчет — 88*300 = 26400 рублей. Процент премии мы установили — 10 %, значит 26400*10/100 = 2640 рублей. Расчет верный.

- Иванов А.М. принят на работу 10.10.2016, ему назначен график работы Пятидневка и плановое начисление Оплата по окладу в сумме 30000 рублей. В октябре он отработал всего 10 дней, т.к. находился на больничном в период с 20.10 по 27.10.Расчет произведен по формуле Оклад*ДоляНеполногоРабочегоВремени*ВремяВДнях/НормаДней — 30000*1*10/21 = 14285,71 рублей. Также этому сотруднику было назначено удержание за сотовую связь (сверх лимита), на вкладке «Удержания» мы видим сумму в 200 рублей, которую указали в документе Удержание по прочим операциям.

Для того чтобы убедиться в том сколько сотрудник фактически отработал времени сформируем отчет Табель . В разделе Кадры – Отчеты по зарплате – откроем Табель учета рабочего времени (Т-13) , укажем необходимый период с 01.10 по 31.10, выберем Иванова А.М. и нажмем кнопку «Сформировать». Действительно мы видим в табеле время болезни – 8 дней и время Явки – 10 дней. Именно за эти 10 дней и выполнен расчет.

- Петрову Н.С. назначено плановое начисление Оплата по окладу (по часам) в сумме 30000 рублей. Сотрудник отработал в октябре всего 128 часов по графику Пятидневка, т.к. принят на работу с 10.10. Расчет произведен по формулеОклад*ВремяВЧасах/НормаЧасов – 30000*128/168 = 22857,14 рублей.

Также Петров Н.С.отработал 4 часа в свой выходной день, которые оплачиваются в двойном размере. Для того чтобы оплатить эти часы, программа автоматически определяет стоимость часа. В данном примере, стоимость часа рассчитывается так: 30000 (Оклад)/168(норма времени по графику сотрудника) = 178,57143 рублей.

Соответственно Оплата работы в выходной день — 178,57143 (стоимость часа) *4 (часа работы) *2 (оплата в двойном размере) = 1428,57 рублей.

Стоит отметить, что способ пересчета тарифной ставки сотрудника в стоимость часа (дня) определяется настройками программы в разделе Настройка – Расчет зарплаты. Кроме «Нормы времени по графику сотрудника» также можно использовать «Среднемесячное количество часов (дней) в месяце» или «Норму времени по производственному календарю» .

Также на вкладке «Удержания» программа по этому сотруднику рассчитала Удержание по исполнительному листу . Расчетная база определилась следующим образом – 22857,14 (оплата по окладу (по часам)) + 1428,57 (оплата работы в праздничные и выходные) — 3157,1423 (НДФЛ) = 21128,71 рублей. Размер удержания из заработной платы исчисляется из суммы, оставшейся после удержания налогов (Федеральный закон от 02.10.2007 №229-ФЗ «Об исполнительном производстве»). В нашем примере, способ расчета в документе Исполнительный лист мы указали процентом(15%) от заработка. Итак, 21128,71*15/100 = 3169,31 рублей. Расчет верный.

В документе Начисление зарплаты и взносов на вкладке «НДФЛ» сразу же исчисляется налог на доходы физических лиц. Для сотрудника Иванова А.М. часть НДФЛ была рассчитана, как мы помним в документе Больничный лист. Также в программе ЗУП 3.1 (3.0) сразу же считаются взносы, которые мы можем увидеть на вкладке «Взносы», что является отличительной особенностью от программы ЗУП 2.5, там необходимо было вводить отдельный документ для расчета взносов. Подробно об отличиях программы ЗУП 3.1 (3.0) от ЗУП 2.5 я рассказывал в .

Таким образом, документ Начисление зарплаты и взносов является результирующим, он собирает все кадровые изменения, изменения плановых начислений/удержаний и плановых показателей, все отклонения от графиков работы, невыходы, все межрасчетные начисления и учитывает их при окончательном расчете. Поэтому это документ требуется вводить последним в цепочке расчетных документов в 1С ЗУП 3.1 (3.0).