1с упп частичная ликвидация ос. Как оформить ликвидацию основных средств с оприходованием материалов? Ограничения и побочные эффекты

Учет основных средств в организации представляет собой целый комплекс хозяйственных операций: принятие на учет, ввод в эксплуатацию, начисление амортизации, выбытие. И каждая из них требует особого внимания. В данной статье мы разберем учет ОС в 1С 8.3 Бухгалтерия пошагово: с приобретения актива до его списания.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Скачать пошаговую инструкцию оформления примера .

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный , при котором используется два документа:

- оприходование ОС - документ Поступление (акт, накладная) вид операции Оборудование ;

- постановка на учет- документ Принятие к учету ОС .

Упрощенный , при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС - документ Поступление (акт, накладная) вид операции Основные средства .

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант . Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

На вкладке Оборудование укажите актив из справочника Номенклатура . Вид номенклатуры Оборудование (объекты основных средств) .

Проводки

Проводки:

- Дт 08.04.1 Кт 60.01 - принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 - принятие к учету НДС;

Регистрация СФ поставщика

Введите номер и дату входящего счет-фактуру внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства . Это можно сделать:

- в разделе Справочники - ОС и НМА - Основные средства ;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС - вкладка Основные средства .

В карточке обязательно заполните:

- Группа учета ОС ;

- раздел Классификация ;

- раздел Сведения для инвентарной карточки .

Инвентарный номер указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер ;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер .

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства . Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию не отображается. Чтобы он отображался, добавьте его по кнопке Еще - Изменить форму .

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер .

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

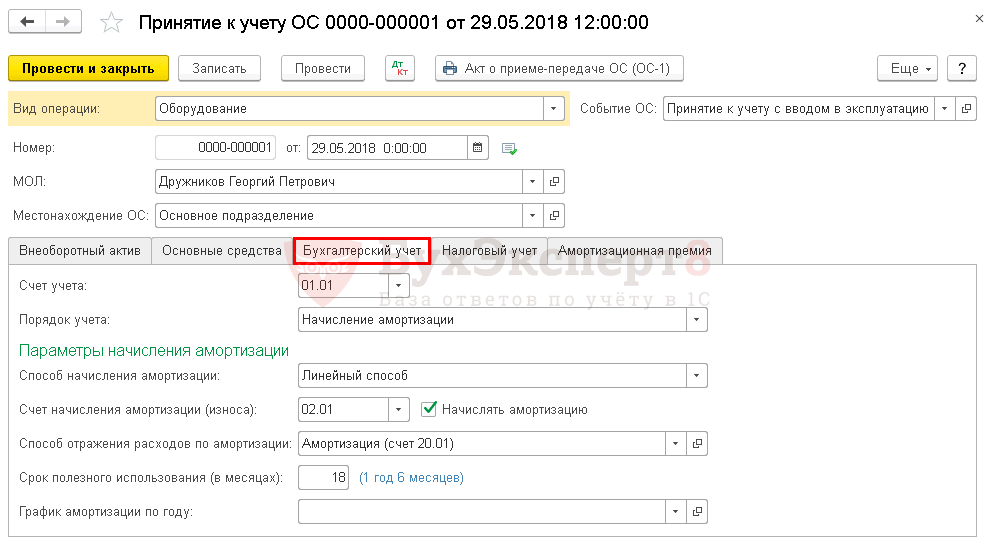

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА - Поступление основных средств - Принятие к учету ОС .

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1- ввод в эксплуатацию ОС.

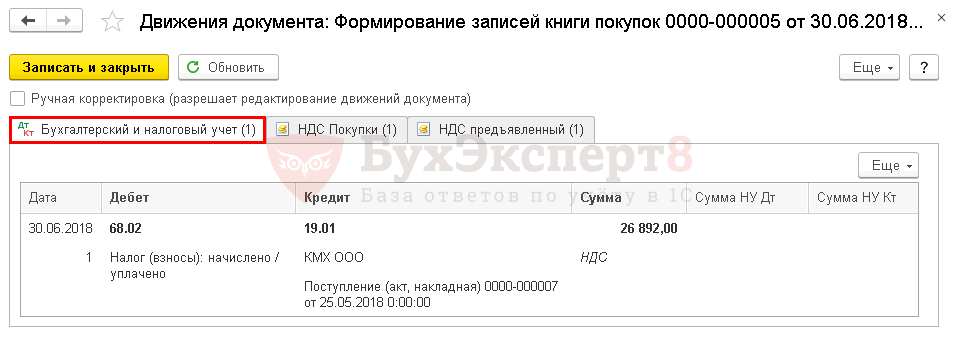

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС - вкладка Приобретенные ценности .

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.01 - принятие НДС к вычету по ОС.

Начисление амортизации

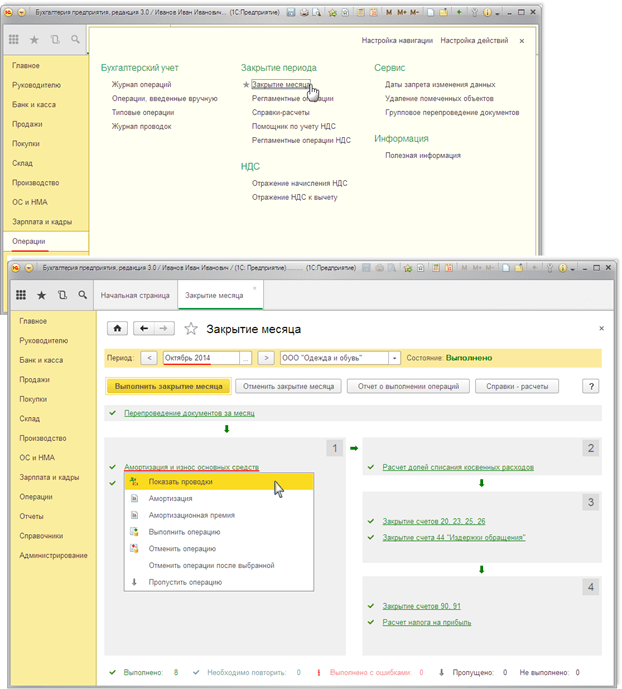

Ежемесячное начисление амортизации выполните в процедуре Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки:

- Дт 20.01 Кт 02.01 - начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС .

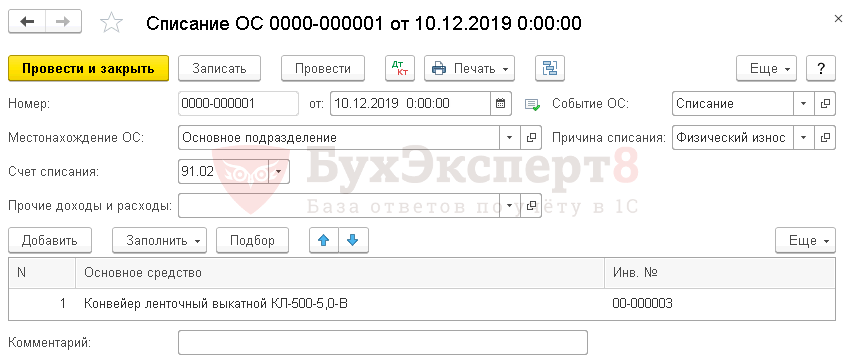

Как списать основное средство в 1С 8.3

Для этого оформите документ Списание ОС в разделе ОС и НМА - Выбытие основных средств - Списание ОС .

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

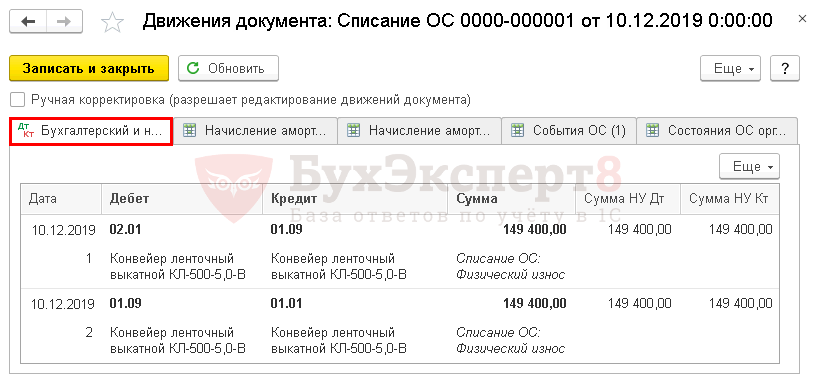

Проводки

Проводки:

- Дт 02.01 Кт 01.09 - списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 - списание первоначальной стоимости для определения остаточной стоимости.

Если стоимость ОС недоамортизирована

Рассмотрим еще один пример. Представим, что списание конвейера ленточного осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи - Прочие внереализационные доходы (расходы) .

Проводки

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт 26 Кт 02.01 - начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 - списание остаточной стоимости.

Рассмотрим пример:

Организация ООО “Агро-Комплекс” приобрела 27.03.2015г. трактор Агромаш 85ТК и дисковую борону-первоначальная стоимость 1 520 000 руб., срок полезного использования 120 месяцев. По приказу руководителя организации объект ОС нужно перерегистрировать как два основных средства: объект 1 – трактор Агромаш 85ТК, объект 2 – дисковая борона, для дальнейшей реализации объекта 2.

Шаг 1

Создадим документ по списанию основных средств в 1С 8.3: Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Выбытие основных средств – Списание ОС .

Заполним шапку верхней части документа:

- Указываем дату списания ОС;

- В строчке Организация – указываем наименование организации, которая списывает ОС;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС;

- В строчке Событие ОС – указываем Списание;

- В строчке Счет списания – указываем сч.91.02;

- В строчке расходов – указываем Ликвидация основных средств.

В табличной части введем основное средство, которое списываем:

Примечание : Если в 1С 8.3 в справочнике Прочие доходы и расходы нет нужной статьи, то статью создаем:

Заполним строчки:

- В строчке Наименование – указываем Ликвидация основных средств;

- В строчке Вид статьи – указываем Ликвидация основных средств:

После проведения документа получим проводки по доначислению амортизации за месяц и списанию остаточной стоимости ОС на счет прочих доходов и расходов:

Шаг 2

Определим остаточную стоимость и сумму накопленных : Трактор Агромаш 85ТК и Дисковая борона в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС :

Шаг 3

Стоимость ОС – 1 520 000,00 руб. и накопленную амортизацию ОС – 190 000,05 руб. разделим между двумя объектами основных средств. Допустим,

- Трактор Агромаш 85ТК стоит 1 086 800 руб., накопленная амортизация – 136 800,00 руб.;

- Дисковая борона стоит 433 200,00 руб., накопленная амортизация – 53 200,05 руб.

Шаг 4

Для корректного ввода данных по новым объектам в 1С 8.3, создадим документ Ввод начальных остатков: раздел Операции – Бухгалтерский учет – Журнал операций – Создать – Ввод остатков – Основные средства .

Заполним верхнюю часть документа:

- Указываем дату разъединения ОС;

- В строчке Организация – указываем наименование организации;

- В строчке Местонахождение ОС – указываем место эксплуатации ОС.

В табличной части указываем созданные объекты:

Для каждого объекта создадим карточку с данными для дальнейшего учета в 1С 8.3:

- Новая карточка для ОС Трактор Агромаш 85 ТК. Заполним последовательно все закладки как показано на рисунках:

- Новая карточка для ОС Дисковая борона. Заполним все закладки последовательно как в первой карточке:

После проведения документа в 1С 8.3 будут сформированы проводки по счету учета первоначальной стоимости новых объектов основных средств и накопленной амортизации. Так же в 1С 8.3 автоматически заполнятся все регистры сведений:

Шаг 5

Закроем сумму остатка по вспомогательному счету 000 в 1С 8.3. Для этого нужно отредактировать проводки, полученные в документе Списание ОС:

- Устанавливаем режим ручной корректировки;

- Накопительные счета по определению остаточной стоимости и накопленной амортизации меняем на счет 000:

Шаг 6

Сформировав ОСВ, видим, что счет 000 закрыт:

Шаг 7

Сформировав ОСВ по счету 01, видим, что суммы первоначальной стоимости отражены по двум новым объектам ОС. По объекту ОС, которое было списано в 1С 8.3, сумма закрыта:

Шаг 8

Начислим ежемесячную амортизацию: раздел Операции – Закрытие периода – Закрытие месяца – Амортизация и износ основных средств .

Сформировав проводки, видим, что в 1С 8.3 амортизация начислялась по каждому объекту отдельно:

Особенности отражения операций, связанных с приобретением, принятием к учету, реализацией ОС, а так же начислением амортизации в 1С 8.3, можно изучить на нашем в модуле . Подробнее о курсе смотрите в следующем видео:

Для отражения операции ликвидации основных средств с оприходыванием материалов необходимо выполнить следующее:

1. Расчет суммы амортизации до решения о ликвидации объекта

Для выполнения операции "Начисление амортизации до решения о ликвидации объекта" (см. таблицу примера) необходимо создать документ Регламентная операция с видом операции "Амортизация и износ основных средств". В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Регламентная операция" с видом операции "Амортизация и износ основных средств":

Формирование печатной формы Ведомости амортизации ОС:

Вызов из меню: ОС и НМА - Отчеты - Ведомость амортизации ОС, затем выберите месяц, за который формируется отчет, и нажмите кнопку Сформировать.

2. Списание основного средства.

Для выполнения операций: "Начисление амортизации за последний месяц"; "Списание первоначальной стоимости ОС"; "Списание начисленной за весь срок амортизации"; "Списание на расходы остаточной стоимости ОС (убыток)" (см. таблицу примера) - необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Списание ОС":

- Вызов из меню: ОС и НМА - Выбытие основных средств - Списание ОС.

- Кнопка Создать.

Заполнение документа "Списание ОС":

- В поле от введите дату списания основного средства.

- В поле Причина списания выберите причину списания основного средства из справочника "Причины списания ОС".

- В поле Местонахождение ОС укажите подразделение, в котором списывается основное средство.

- В поле Счет списания укажите счет, на котором будут аккумулироваться расходы при выбытии ОС.

- В поле Событие ОС выберите событие, происходящее с основным средством, из справочника "События ОС".

- В поле Статья расходов укажите статью затрат, по которой будут учитываться расходы при выбытии ОС.

- Нажмите кнопку Добавить в табличной части документа и выберите основное средство, подлежащее списанию.

- Нажмите кнопку Записать.

- Для вызова печатного бланка Акта о списании объекта основных средств можно использовать кнопку Акт о списании ОС (ОС-4).

- Нажмите кнопку Провести.

В результате проведения документа "Списание ОС" сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 "Прочие расходы".

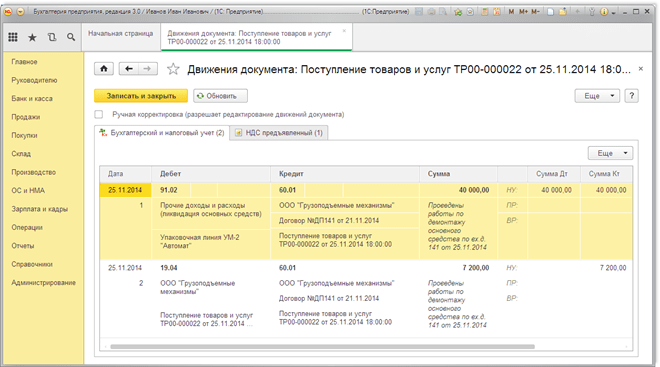

3. Учет выполненных работ по демонтажу объекта основных средств.

Для выполнения операций: "Учет выполненных работ подрядчиком при ликвидации ОС"; "Учет входного НДС по выполненным работам" (см. таблицу примера) - необходимо создать документ Поступление товаров и услуг. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Поступление товаров и услуг":

Заполнение шапки документа "Поступление товаров и услуг":

- В поле Акт № введите номер документа поступления.

- В поле от введите дату документа поступления.

- В поле Контрагент выберите поставщика из справочника "Контрагенты". Подробнее о заполнении реквизитов контрагента см. в статье "Заполнение реквизитов контрагента по данным ЕГРЮЛ"

- В поле Договор выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

- Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса.

- В поле Счет на оплату можно выбирать счет на оплату поставщику.

Заполнение табличной части документа "Поступление товаров и услуг":

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите работы (услуги) (в справочнике "Номенклатура" наименование поступающих услуг следует вводить в папку "Услуги").

- В поле Счета учета выберите необходимый счет и субконто к нему.

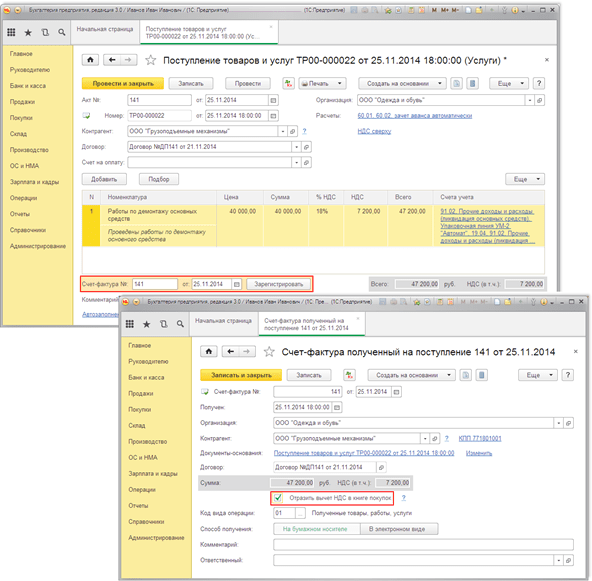

Для выполнения операции "НДС по выполненным работам подрядчиком принят к вычету" (см. таблицу примера) необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры поставщика необходимо провести документ "Поступление товаров и услуг" (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа "Счет-фактура полученный":

- Для регистрации счета-фактуры, полученного от поставщика, сначала заполните поля Счет-фактура № и от, затем нажмите на кнопку Зарегистрировать. При этом автоматически создается документ "Счет-фактура полученный", а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа "Поступление товаров и услуг".

- В полях Счет-фактура № и от отражается номер и дата счета-фактуры поставщика.

- В поле Получен введите дату фактического получения счета-фактуры покупателем. Первоначально проставляется дата регистрации документа "Поступление товаров и услуг".

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке "Изменить", нажать кнопку Добавить в "Списке документов-оснований" и выбрать соответствующие документы.

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом "Формирование записей книги покупок".

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 - Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть для сохранения и проведения документа.

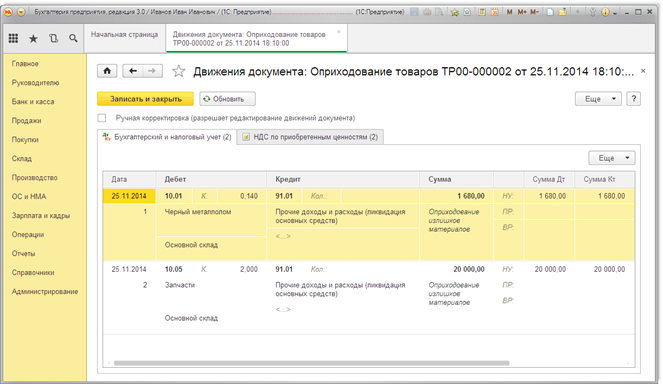

4. Оприходованы материальные ценности после ликвидации основного средства.

Для выполнения операций: "Учет материальных ценностей, оставшихся после ликвидации основного средства (черный металлолом)"; "Учет материальных ценностей, оставшихся после ликвидации основного средства (запчасти)" - необходимо создать документ Оприходование товаров. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа "Оприходование товаров":

- Вызовите из меню: Склад - Инвентаризация - Оприходование товаров.

- Нажмите кнопку Создать.

Заполнение шапки документа "Оприходование товаров":

- В поле от введите дату документа.

- В поле Склад выберите склад, на который приходуются материалы из справочника "Склады".

- В поле Статья доходов выберите статью, которая относится к счету 91 "Прочие доходы и расходы".

Заполнение табличной части документа "Оприходование товаров":

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите материалы, которые приходуются на склад (в справочнике "Номенклатура" наименование поступающих ТМЦ следует вводить в папку "Материалы").

- В поле Количество укажите количество принимаемых ТМЦ.

- В поле Цена укажите стоимость материальных ценностей, которая исходя из рыночной стоимости.

- В поле Счет учета выберите необходимый счет, на котором будут учитываться материалы.

- Нажмите кнопку Провести и закрыть для сохранения и проведения документа.

В некоторых случаях в сложных основных средствах, которые состоят из нескольких конструктивно сочленённых предметов, но числятся в бухгалтерском и налоговом учёте как единый инвентарный объект, возникает необходимость удалить более не нужный механизм без последующего его восстановления. Сам же объект при этом сохраняет свои функциональные способности и продолжает использоваться в предпринимательской деятельности. Осуществляется это посредством частичной ликвидации объекта. Нередко частичная ликвидация объекта основных средств проводится и в отношении недвижимого имущества, когда сносятся часть здания или пристройка к нему, непригодные для дальнейшего использования.

Документальное оформление

Ни бухгалтерское, ни налоговое законодательство не дают определения данному понятию. В Положении по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) (утв. приказом Минфина России от 30.03.01 № 26н) и НК РФ лишь упоминается, что в случае частичной ликвидации основного средства изменяется первоначальная стоимость объекта основных средств (п. 14 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Любому выбытию предшествует заключение комиссии о невозможности использования основного средства. Исходя из этого процесс частичной ликвидации объекта начинается с создания комиссии. Ликвидационная комиссия может назначаться для решения вопроса о частичной ликвидации конкретного основного средства либо создаваться на длительный срок (обычно на календарный год) и осуществлять свою деятельность на постоянной основе.

Если же в организации на постоянной основе существует комиссия, занимающаяся вопросами определения пригодности дальнейшего использования объектов основных средств, возможности и эффективности их восстановления, то именно её и целесообразно задействовать при частичной ликвидации.

В состав такой комиссии желательно включить главного бухгалтера или другого представителя бухгалтерии (к примеру, бухгалтера по учёту основных средств), а также лицо, на которое возложена ответственность за сохранность данного объекта. Для участия в работе комиссии организация вправе приглашать специалистов различных инспекций, на которые в соответствии с законодательством РФ возложены функции по регистрации и надзору за отдельными видами имущества (п. 77 Методических указаний по бухгалтерскому учёту основных средств, утв. приказом Минфина России от 13.10.03 № 91н).

Комиссия после осмотра объекта, как и в случаях обычного списания объекта основных средств, с помощью необходимой технической документации определяет его пригодность к дальнейшему использованию. При этом она, в частности (п. 77 методических указаний):

выявляет конкретные части (предметы, входящие в состав объекта), подлежащие частичной ликвидации;

принимает решение о частичной ликвидации объекта основных средств;

составляет и подписывает акт о частичной ликвидации объекта основных средств и передаёт этот акт на утверждение руководителю организации.

Если в выбывающей части объекта либо в отдельных её узлах и деталях имеются цветные и драгоценные металлы, то комиссия обеспечивает и контролирует изъятие их для последующей передачи на аффинаж. Кроме того, комиссия осуществляет контроль за определением веса (количества) извлечённых цветных и драгоценных металлов, передачей их на склад и оформлением соответствующих документов.

Принятое комиссией решение надлежит зафиксировать в акте о частичной ликвидации объекта основных средств.

С начала прошлого года в бухгалтерском учёте используются формы первичных учётных документов, утверждённые руководителем экономического субъекта по представлению должностного лица, на которое возложено его ведение (п. 4 ст. 9 Федерального закона от 11.12.11 № 402-ФЗ «О бухгалтерском учёте»). В качестве таковых могут быть первичные документы, самостоятельно разработанные экономическим субъектом. В этом случае они должны содержать обязательные реквизиты, приведённые в пункте 2 статьи 9 закона № 402-ФЗ. В то же время организации вправе продолжать использовать формы первичных учётных документов, приведённые в альбомах унифицированных форм.

Постановлением Госкомстата России от 21.01.03 № 7 были утверждены унифицированные формы актов о списании отдельного объекта (форма № ОС-4), автотранспортных средств (форма № ОС-4а), группы объектов (форма № ОС-4б). Организация может дополнить необходимыми реквизитами подходящую ей унифицированную форму акта на списание либо, взяв за основу одну из указанных форм, разработать и утвердить собственную форму акта.

Акт составляется в двух экземплярах, подписывается членами ликвидационной комиссии и утверждается руководителем организации или иным уполномоченным им лицом. Один экземпляр акта передаётся в бухгалтерию, второй остаётся у лица, ответственного за сохранность объектов основных средств.

Акт о частичном списании (ликвидации) основного средства может быть полностью оформлен только после завершения всей процедуры частичной ликвидации этого объекта, ведь, как было сказано выше, комиссия должна осуществлять контроль за изъятием из списываемых в составе объекта основных средств материальных ценностей, в том числе цветных и драгоценных металлов.

На основании акта, утверждённого руководителем организации, при использовании унифицированных форм первичных документов бухгалтерия осуществляет соответствующую запись о частичной ликвидации объекта в инвентарной карточке (форма № ОС-6) этого объекта либо в инвентарной книге учёта объектов основных средств (форма № ОС-6б) (п. 80 методических указаний). После утверждения акта руководителем организации издаётся приказ о частичной ликвидации объекта.

Выше приводилось, что в результате частичной ликвидации основных средств нередко остаются детали и материалы, пригодные для дальнейшего использования. Данные материалы принимаются к бухгалтерскому учёту по их фактической (рыночной) стоимости (п. 9 Положения по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина России от 09.06.01 № 44н). В случае частичной ликвидации объекта недвижимости составляются акт о разборке временных (нетитульных) сооружений по форме № КС-9 и акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений по форме № КС-10 (указанные формы утв. постановлением Госкомстата России от 11.11.99 № 100). При оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, можно воспользоваться актом по форме № М-35 (утв. постановлением Госкомстата России от 30.10.97 № 71а).

Стоимость ликвидируемой части объекта

Выше приводилось, что в случае частичной ликвидации основного средства изменяется его первоначальная стоимость. Порядок определения указанной стоимости не установлен ни нормативными правовыми актами бухгалтерского учёта, ни налоговым законодательством. В зависимости от конкретных обстоятельств и видов основных средств можно использовать один из нижеприведённых способов оценки ликвидируемой части объекта.

Долю ликвидируемой части основного средства можно попытаться определить пропорционально какому-либо физическому показателю, характерному для данного объекта. Так, при проведении частичной ликвидации недвижимого имущества, в результате которой изменяется его площадь, стоимость ликвидируемой части вполне уместно определить из пропорций её площадей - выводимой из эксплуатации и первоначальной.

Организация на основании сведений о площади объекта недвижимости, указанных в правоустанавливающих и (или) инвентаризационных документах, рассчитывает долю ликвидируемой части в общей площади объекта. Затем исходя из рассчитанной доли определяется первоначальная стоимость остающейся части основного средства и сумма амортизации, относящаяся к этой части, а также остаточная стоимость ликвидируемой части.

Пример 1

Организации принадлежит производственное здание общей площадью 900 кв. м. В связи с произошедшим в здании пожаром часть помещения площадью 72 кв. м была ликвидирована. Новая площадь помещений, 828 кв. м (900 – 72), после регистрации в БТИ указана в паспорте объекта недвижимости. Акт о частичной ликвидации объекта утверждён руководителем организации 24 января 2014 года. Первоначальная стоимость помещения составляла 12 600 000 руб., сумма амортизации, начисленной к моменту окончания работ по ликвидации части здания, - 6 111 000 руб. В бухгалтерском и налоговом учёте амортизация по объекту начислялась линейным методом, срок полезного использования помещения, установленный организацией при его принятии к учёту, - 200 месяцев (сумма ежемесячно начисляемой амортизации до момента частичной ликвидации - 63 000 руб. (12 600 000 руб. / 200 мес.)).

Удельный вес ликвидируемой части в общей площади помещения равен 8 % (72 кв. м: 900 кв. м х 100 %). Исходя из этого первоначальная стоимость ликвидируемой части помещений составила 1 008 000 руб. (12 600 000 руб. х 8 %), сумма начисленной амортизации, приходящаяся на эту часть, - 488 880 руб. (6 111 000 руб. ? 8 %).

В январе на дату утверждения руководителем организации акта о частичной ликвидации помещения организация уменьшает на указанные величины первоначальную стоимость здания и начисленную по нему амортизацию. Стоимость, по которой здание будет учитываться в бухгалтерском и налоговом учёте после окончания работ по его частичной ликвидации, - 11 592 000 руб. (12 600 000 – 1 008 000), сумма начисленной амортизации - 5 622 120 руб. (6 111 000 – 488 880), остаточная стоимость - 5 969 880 руб. (11 592 000 – 5 622 120).

При частичной ликвидации сложного объекта при известной стоимости всех отдельных предметов, входящих в его состав, определить стоимость выводимой части объекта будет не столь уж и сложно. Сведения о первоначальной стоимости ликвидируемой части основного средства берутся из первичных документов, полученных от поставщика при покупке данного предмета. Если же проводится частичная ликвидация сложного основного средства, созданного организацией самостоятельно, первоначальная стоимость ликвидируемой части определяется (если это представляется возможным) на основании первичных документов, оформленных при принятии объекта к учёту.

Располагая сведениями о первоначальной стоимости выводимого из эксплуатации предмета, исходя из принятого способа начисления амортизации по объекту и срока полезного использования, которые были приняты при вводе основного средства в эксплуатацию, рассчитывается сумма начисленной амортизации, относящейся к этому предмету, и его остаточная стоимость.

Пример 2

В сложное основное средство входит конструктивно обособленный предмет стоимостью 1 560 000 руб. Данный предмет ликвидируется после 71 месяца эксплуатации объекта. Первоначальная стоимость основного средства - 9 984 000 руб., при его вводе в эксплуатацию был установлен линейный способ начисления амортизации и срок полезного использования 96 месяцев.

За время эксплуатации основного средства до момента частичной его ликвидации по нему начислена амортизация в сумме 7 384 000 руб. (9 984 000 руб. / 96 мес. х 71 мес.). Из неё на ликвидируемый предмет приходится 1 153 750 руб. (1 560 000 руб. : 96 мес. х 71 мес.).

Таким образом, первоначальная стоимость основного средства после частичной его ликвидации составит 8 424 000 руб. (9 984 000 – 1 560 000), сумма начисленной амортизации - 6 230 250 руб. (7 384 000 – 1 153 750), остаточная стоимость - 2 193 750 руб. (8 424 000 – 6 230 250). Остаточная же стоимость ликвидируемого предмета при этом равна 406 250 руб. (1 560 000 – 1 153 750).

При частичной ликвидации основного средства возможно использование способа процентного отношения (письмо Минфина России от 27.08.08 № 03-03-06/1/479). Комиссия при принятии решения о списании части объекта основного средства вправе самостоятельно определить долю ликвидируемой части объекта, исчисляемую в процентном отношении к общей его стоимости, указав её в акте о частичной ликвидации объекта. Исходя из установленной доли, организация сначала рассчитывает первоначальную стоимость и начисленную сумму амортизации, приходящиеся на ликвидируемую часть основного средства, а затем определяет стоимость оставшейся части и сумму амортизации, относящейся к этой части.

Пример 3

Несколько изменим условие примера 2: при неизменности сумм первоначальной стоимости основного средства и начисленной амортизации 9 984 000 и 7 384 000 руб. комиссией установлена доля ликвидируемой части объекта в размере 15 % от его первоначальной стоимости.

Из общих сумм первоначальной стоимости основного средства и начисленной амортизации на ликвидируемую часть приходится соответственно 1 497 600 руб. (9 984 000 руб. х 15 %) и 1 107 600 руб. (7 384 000 руб. х 15 %).

После ликвидации части основного средства его первоначальная стоимость составит 8 486 400 руб. (9 984 000 – 1 497 600), сумма начисленной амортизации - 6 276 400 руб. (7 384 000 – 1 107 600), остаточная стоимость - 2 210 000 руб. (8 486 400 – 6 276 400), остаточная стоимость ликвидируемой части объекта - 390 000 руб. (1 497 600 – 1 107 600).

Если стоимость ликвидируемой части основного средства невозможно определить ни одним из указанных выше способов, остаётся обратиться к услугам независимого оценщика. Но вместо оценки рыночной стоимости остающейся или выбывающей части объекта оценщик в этом случае должен определить первоначальную стоимость ликвидируемой части основного средства либо долю, приходящуюся на эту часть.

Бухгалтерский учёт

Частичная ликвидация, как отмечено выше, является одним из частных случаев выбытия основных средств. Поэтому отражается она в бухгалтерском учёте в общем порядке.

Стоимость выбывающего основного средства, в нашем случае - стоимость ликвидируемой части основного средства, на основании пункта 29 ПБУ 6/01 подлежит списанию с бухгалтерского учёта. Инструкция по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) рекомендует использовать при списании стоимости основного средства специальный субсчёт «Выбытие основных средств», открываемый к счёту 01 «Основные средства». В дебет этого субсчёта списывается доля первоначальной (восстановительной) стоимости, приходящаяся на ликвидируемую часть основного средства, в корреспонденции с субсчётом учёта основных средств. В кредит же субсчёта «Выбытие основных средств» списывается соответствующая часть суммы амортизации, начисленной за фактический срок полезного использования объекта.

Выше приводилось, что при частичной ликвидации основного средства организация может получить детали, узлы и агрегаты, пригодные для использования, а также иные материалы. Они согласно пункту 79 методических указаний приходуются по текущей рыночной стоимости на дату частичной ликвидации объекта.

Доходы и расходы от выбытия части объекта в бухгалтерском учёте отражаются в том отчётном периоде, к которому они относятся. При этом они подлежат зачислению на счёт прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

После частичной ликвидации основное средство продолжает использоваться, стало быть, по нему следует начислять амортизацию. Начисление амортизации надлежит производить с 1-го числа месяца, следующего за месяцем завершения частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с бухгалтерского учёта.

Стоимость основного средства после частичной ликвидации изменяется в сторону уменьшения, в связи с чем изменяется и сумма амортизационных начислений. Срок же полезного использования в силу абзаца 6 пункта 20 ПБУ 6/01 организация может пересмотреть лишь в случае улучшения (повышения) технико-экономических показателей функционирования объекта в результате проведённой реконструкции или модернизации. Возможность же изменения срока полезного использования при частичной ликвидации объекта нормативными правовыми актами бухгалтерского учёта не закреплена. Поскольку срок полезного использования не может быть изменён ни в сторону увеличения, ни в сторону уменьшения, то амортизацию по оставшейся части основного средства следует начислять из его новой остаточной стоимости и оставшегося срока полезного использования.

Продолжение примера 1

Уточним условие: за разборку ликвидируемой части производственного помещения сторонней организации было перечислено 54 870 руб., в том числе НДС 8370 руб., рыночная стоимость материалов, полученных при ликвидации, - 52 650 руб.

В январе на дату утверждения руководителем организации акта о частичной ликвидации помещения в бухгалтерском учёте организации осуществляются следующие записи:

Дебет 01 субсчёт «Выбытие основных средств» Кредит 01

- 1 008 000 руб. - списана первоначальная стоимость ликвидируемой части здания;

Дебет 02 Кредит 01 субсчёт «Выбытие основных средств»

- 463 680 руб. - списана начисленная сумма амортизации по выбываемой части объекта;

Дебет 91-2 Кредит 01 субсчёт «Выбытие основных средств»

- 544 320 руб. (1 008 000 – 463 680) - в прочих расходах учтена остаточная стоимость выбываемой части здания;

Дебет 10 Кредит 91-1

- 52 650 руб. - приняты к учёту МПЗ, полученные при ликвидации части здания;

Дебет 91-2 Кредит 60

- 46 500 руб. (54 870 – 8370) - учтены расходы по ликвидации части основного средства;

Дебет 19 Кредит 60

-?8370 руб. - выделена сумма НДС, предъявленная подрядчиком за услуги по разборке части здания.

Стоимость, по которой здание будет учитываться в бухгалтерском учёте после окончания работ по его частичной ликвидации, - 11 592 000 руб. (12 600 000 – 1 008 000), сумма начисленной амортизации - 5 622 120 руб. (6 111 000 – 488 880), остаточная стоимость - 5 969 880 руб. (11 592 000 – 5 622 120).

Здание на момент завершения работ по частичной его ликвидации эксплуатировалось 97 мес. (6 111 000 руб. / (12 600 000 руб. : 200 мес.)), оставшийся срок его эксплуатации - 103 мес. (200 – 97). Исходя из этого сумма амортизации в феврале по объекту составит 57 960 руб. ((5 969 880 руб. : 103 мес. х 1 мес.) = (11 592 000 руб. : 200 мес. х 1 мес.)):

Дебет 20 Кредит 02

-?57 960 руб. - начислена амортизация по производственному зданию.

Данная проводка будет повторяться ежемесячно по август 2022 года включительно (103 мес. (11 + 12 + 12 + 12 + 12 + 12 + 12 + 12 + 8)).

Начисление амортизации по оставшейся части основного средства продолжается даже и в том случае, если после частичной ликвидации его первоначальная стоимость окажется менее 40 000 руб., поскольку изначально объект был принят к учёту как основное средство. Амортизировать такой объект также необходимо до полного списания его стоимости на расходы либо до момента его выбытия.

В случае частичной ликвидации полностью самортизированного объекта основных средств его стоимость корректируется в бухгалтерском учёте в том же порядке, который используется по недоамортизированным основным средствам. То есть первоначальная стоимость полностью самортизированного основного средства уменьшается на стоимость ликвидированной части, а сумма начисленных амортизационных отчислений - на сумму амортизации, приходящейся на ликвидированную часть. Единственная особенность состоит в том, что суммы, на которые корректируются первоначальная стоимость и начисленная амортизация, совпадают. Таким образом, остаточная стоимость частично ликвидированного основного средства, отражаемая в бухгалтерском учёте, не изменится. Ведь как до проведения частичной ликвидации, так и после её завершения остаточная стоимость полностью самортизированного объекта равна нулю.

Продолжение следует

Поскольку нормативные правовые акты по бухгалтерскому и налоговому учёту не содержат норм, касающихся частичной ликвидации основного средства, то остаётся обратиться к правилам, регулирующим выбытие объектов.

С начала прошлого года в бухгалтерском учёте используются формы первичных учётных документов, утверждённые руководителем экономического субъекта по представлению должностного лица, на которое возложено его ведение. В качестве таковых могут быть первичные документы, самостоятельно разработанные экономическим субъектом.

При оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, можно воспользоваться актом по форме № М-35.

Организация сначала рассчитывает первоначальную стоимость и начисленную сумму амортизации, приходящиеся на ликвидируемую часть основного средства, а затем определяет стоимость оставшейся части и сумму амортизации, относящейся к этой части.

Начисление амортизации надлежит производить с 1-го числа месяца, следующего за месяцем завершения частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с бухгалтерского учёта.

Начисление амортизации по оставшейся части основного средства продолжается даже и в том случае, если после частичной ликвидации его первоначальная стоимость окажется менее 40 000 руб., поскольку изначально объект был принят к учёту как основное средство.

Леонид ИОФФЕ, аудитор

Организация заключила договор с ООО «КМХ» на поставку оборудования Конвейер ленточный стоимостью 176 292 руб. (в т. ч. НДС 18%).

Приобретение внеоборотного актива

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный , при котором используется два документа:

- оприходование ОС - документ Поступление (акт, накладная) вид операции Оборудование ;

- постановка на учет- документ Принятие к учету ОС .

Упрощенный , при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС - документ Поступление (акт, накладная) вид операции Основные средства .

Когда постановка на учет ОС осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант . Но он имеет некоторые ограничения.

Разберем покупку основного средства на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

На вкладке Оборудование укажите актив из справочника Номенклатура . Вид номенклатуры Оборудование (объекты основных средств) .

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет «Приобретение основных средств» нельзя, т.к. он используется для принятия к учету ОС в упрощенном способе.

Проводки

Как списать основное средство в 1С 8.3

Для этого оформите документ Списание ОС в разделе ОС и НМА - Выбытие основных средств - Списание ОС .

Документ Списание ОС применяйте, только если ОС пришло в негодность. Если ОС передается контрагенту, то используйте документ Передача ОС .